26일 금융투자업계에 따르면 모건스탠리캐피털인터내셔널(MSCI)이 집계하는 한국 지수의 12개월 선행 주가수익비율(PER)은 지난 21일 기준 8.5배 수준이다. 전세계 지수(MSCI AC World)의 12배에 비해 29.5% 낮은 것으로 그만큼 저평가됐다는 의미다. 이는 2009년 11월에 기록한 할인폭 30.8%과 비슷한 수준이며 2008년 이후 평균치인 18.1%를 크게 웃도는 상황이다.

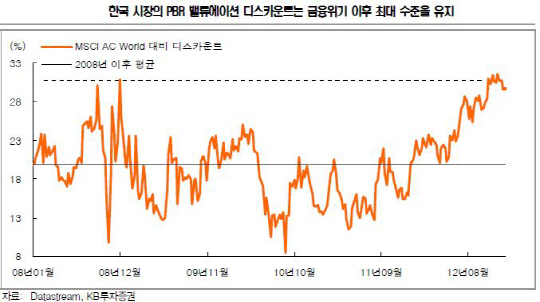

주가순자산비율(PBR) 기준으로도 세계지수는 1.57배, 한국지수는 1.11배로 29.7% 낮다. 최대치였던 31.5% 보다는 작지만, 2008년 이후 평균 할인폭인 19.9% 보다는 크다.

|

하지만 글로벌 금융시장의 양상은 다소 다르다. 미국 국채 3년물과 MSCI월드 지수의 수익률 격차는 7.9%포인트로 2009년 이후 평균인 7.5%포인트와 거의 비슷하다.

김수영 KB투자증권 애널리스트는 “글로벌 주가는 평균 수준을 회복한 반면 한국 주식시장은 유럽 재정위기가 부각된 올해 2분기 수준에 머물고 있다”고 평가했다.

글로벌 증시나 채권 자산에 비해 저평가된 상황인 만큼 앞으로 한국증시로 외국인 자금이 유입될 것이란 기대가 높다. 특히 한국 관련 글로벌 펀드로 자금이 꾸준히 유입되고 있어 한국으로 흘러들 가능성이 커지고 있다. 이머징포트폴리오펀드리서치(EPFR)에 따르면 최근 한주간 한국 관련 펀드로 31억달러가 순유입돼 15주째 자금 유입을 보였다.

김후정 메리츠증권 애널리스트는 “올해 상반기 아시아 펀드가 중국과 인도네시아, 한국의 투자비중을 줄이더니 하반기 들어서도 중국과 한국에 대한 비중을 꾸준히 축소했다”며 “향후 외국인 매수에 긍정적인 영향을 줄 것”이라고 말했다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)