카드업계는 이들 카드사가 우량 이용자에게 실질적인 혜택을 제시함으로써 고수익 고객을 확보하려는 것으로 보고 있다.

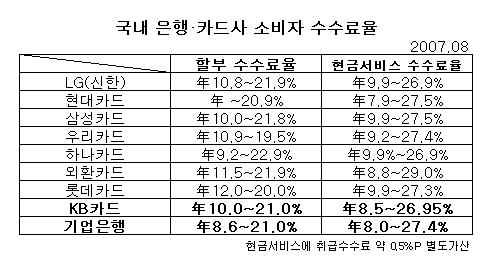

국민은행(060000) KB카드는 오는 9월28일부터 할부수수료 하한선을 1.0%포인트, 현금서비스 수수료 하한선을 0.5%포인트씩 각각 낮춘다고 29일 밝혔다.(표)

|

이로써 기존 연 11.0~21.0%였던 할부 수수료는 연 10.0~21.0%(3개월이상 가산금리 고려)로, 연 9.5~26.95%였던 현금서비스 수수료율은 연 9.0~26.95%로 내려가게 된다.

국민은행의 리볼빙서비스인 페이플랜 수수료도 현금서비스와 동일하게 하한선이 0.5%포인트 인하된다.

KB카드 실무자는 "소비자 수수료율을 업계 최저수준으로 낮춰 우량고객을 겨냥한 영업을 강화할 것"이라고 말했다.

이에 앞서 기업은행(024110) 카드사업부도 지난 6월1일부터 할부 수수료 최저수수료율을 0.4%포인트, 현금서비스 최저수수료율을 3.25%포인트 인하했다.

이로써 기업은행 카드 할부수수료율은 기존 연 9.0~19.5%에서 연 8.6~21.0%로, 현금서비스 수수료율은 기존 연 11.25~26.80%에서 연 8.0~27.4%로 각각 조정됐다. KB카드와 다른 점은 하한은 내린 반면, 상한도 올려 수수료 부과의 대역폭을 넓혔다.

외환은행(004940)도 할부·현금서비스 수수료율에 대한 종합 조정을 검토중이다.

카드 할부수수료란 소비자가 할부로 물건을 구입한후 카드사에 매월 내는 이자를 말한다. 반면 카드 가맹점수수료란 음식점 등 카드 가맹업주가 카드사에 매출전표를 주고 미리 결제대금을 받을때 떼는 수수료를 말한다.

카드업계는 국민은행과 기업은행이 최저수수료율을 낮춤으로써 우량고객시장 확대효과를 노리고 있다고 보고 있다.

현금서비스 수수료와 할부 수수료는 소비자의 신용등급과 사용규모, 할부기간 등에 따라 결정된다. 따라서 최저수수료를 낮추면 이를 주로 이용하는 우량고객들에게 혜택이 집중될 수밖에 없다.

A은행 카드사업부 팀장은 "우량고객에게 수수료 부담을 덜어줄 경우 매출이 늘어나 수수료를 깎아주더라도 오히려 카드사의 수익성이 좋아질 수 있다"고 설명했다.

한편 우리은행과 하나은행, LG-신한카드, 현대카드, 롯데카드 등은 구체적인 소비자 수수료 인하계획이 없다고 밝혔다.

B카드사 관계자는 "최근 인하로 가닥이 잡힌 가맹점수수료 인하에다 할부수수료 인하까지 겹치면 수지타산을 맞추기 어렵다"며 "전체 카드사가 수수료 인하에 동참하긴 힘들 것"이라고 말했다.

|

▶ 관련기사 ◀

☞신용카드 가맹점수수료 개편 내용은

☞대형 카드가맹점 수수료 올리고 소형은 내릴 듯

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)