|

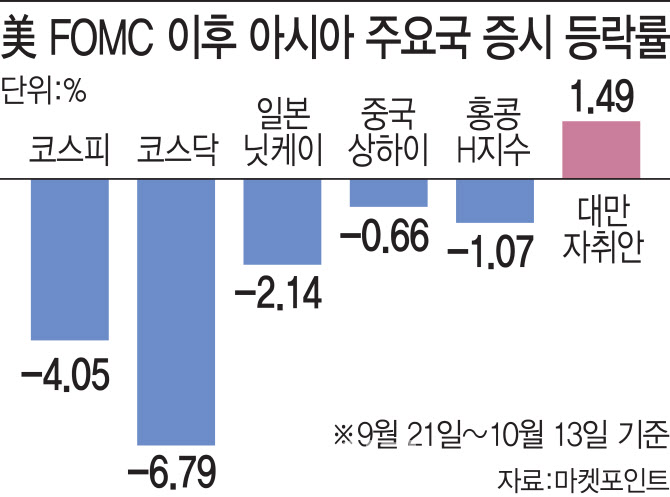

같은 기간 일본의 닛케이225 지수는 2.14% 내리는 데 그치며 국내 증시보다 무난한 흐름을 보였다. 중국 상하이종합지수는 0.66% 내렸고 홍콩H지수는 1.07% 약세였다. 기술주가 많다는 점 때문에 국내 증시와 자주 비교되는 대만 가권지수는 오히려 1.49% 상승했다.

국내 증시 하락의 가장 큰 원인으로 손꼽히는 외국인이 매도세에 돌입한 것은 미국이 내년에도 고금리를 유지하겠다고 밝힌 지난달 FOMC 직전(9월 18일)부터다. 외국인은 이날부터 지난 13일까지 15거래일 연속 코스피를 팔고 있는데, 이 기간 순매도한 금액은 2조5111억원에 달한다.

미국의 고금리 상황은 아시아 증시에 모두 악재로 손꼽히지만, 코스피는 고환율과 고유가에 기업 실적 부진까지 더해지며 대외 경제를 버틸 힘이 약했다는 평가다. ‘위험자산’으로 분류되며 이탈이 가속화했고 이를 뒷받침해줄 반도체 등 기술주의 실적도 그리 좋지 못해서다.

한국은 일본처럼 미국과 역행하는 저금리 정책을 쓰기도 어렵고 중국과 같은 대규모 부양책을 내놓기도 쉽지 않다. 그렇다고 선진국처럼 주주를 위한 배당 매력이 있는 것도 아니다. 지난 2021년 말 기준 한국 증시의 배당성향은 26.70%로 영국(56.40%), 미국(41.00%)은 물론 중국(28.40%)보다도 낮다. 이 때문에 외국인을 붙잡을 한국만의 투자 ‘프리미엄’을 고민해야 한다는 목소리가 높다.

김준석 자본시장연구원 선임연구위원은 “개미들의 단기투자 성향이나 지정학적 위험보다는 저조한 수익성과 성장성, 미흡한 주주환원이 외국인 이탈의 유력한 윈인 중 하나로 보인다”면서 “자본시장이 새로운 성장단계에 이르기 위해서는 실효성 있는 접근을 고민해야 할 때”라고 덧붙였다.