전문가들은 지금 금리가 다소 낮더라도 장기예금에 가입하기를 권유했다. 5% 중반대 금리가 남아있는 상호금융을 이용하거나 채권투자를 고려해보는 것도 대안일 수 있다.

|

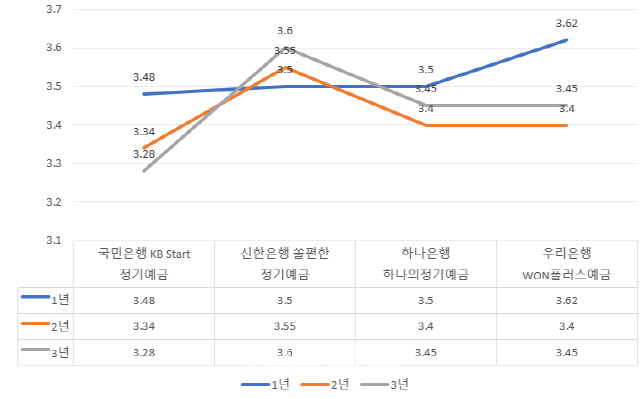

16일 은행연합회에 따르면 KB국민의 ‘KB Star 정기예금’ 금리(최고우대금리 기준)는 만 1년, 2년, 3년 상품 금리가 각각 연 3.48%, 3.34%, 3.28%로 1년 금리가 가장 높다. 하나은행의 ‘하나의정기예금’과 우리은행의 ‘WON플러스예금’도 1년 상품 금리가 연 3.5%와 3.62%인 반면 2년 상품 금리는 모두 3.4%로 1년 상품 금리가 각각 0.1%p, 0.22%p 높다. 두 상품은 3년 상품 금리가 연 3.45%로 1년 금리보다 0.05%p, 0.17%p씩 낮다.

일반적으로 정기예금은 만기가 긴 상품이 금리가 높다. 예금자 입장에서 더 긴 기간 동안 높은 불확실성을 감수하는 데 대한 웃돈(프리미엄)을 받아야 하기 때문이다. 하지만 시중은행의 적지 않은 장기 정기예금이 같은 종류의 단기 상품보다 금리가 낮은 상황이다. 79개 저축은행 정기예금 평균금리도 이날 기준으로 만기 1년 상품은 연 4.03%인 반면 2년짜리는 3.54%, 3년 상품은 3.48%로 1년 상품이 0.49%p, 0.55%p 높다.

정기예금 장기 상품 금리가 낮아지는 것은 향후 경기침체에 대한 전망이 커지고 있기 때문으로 풀이된다. 한국은행 관계자는 “향후 은행의 금리 전망 영향을 받기 때문”이라며 “2~3년 뒤 정기예금 금리가 지금보다 떨어진다고 가정했을 때 현재 2~3년짜리 정기예금 금리를 높게 적용하면 금리 하락 시 조달금리는 높게 고정되지만 운용할 수 있는 대출금리는 떨어져 은행의 예대금리차가 줄어들 가능성이 크다”고 말했다.

예금자도 장기간 목돈을 묻어두고 싶어해 은행 입장에서는 굳이 높은 금리를 주지 않아도 된다. 채권을 기준으로 보면 금리 변동기 때 단기물보다 장기물이 먼저 움직이는 게 보통이다. 장기물은 만기까지 기간이 더 길어 반영되는 변수가 더 많고 그 와중에 불확실성도 커져 반응이 먼저 나타난다.

일단 만기 1년 기준으로 연 5%대 상품이 사라진 은행과 저축은행에 만족을 할 수 없다면, 신협 등 상호금융권 정기예탁금을 노려볼 수 있다. 가령 이날 기준으로 판매가 종료되긴 했지만, 안산제일신협은 연 5.5% 정기예탁금을 지난달 9일부터 판매하다가 이날 판매를 끝냈다. 이외에도 다른 지역 신협 등도 연 5.3%의 정기예탁금을 판매 중이다. 현재 금감원 금융상품정보제공 사이트 파인 기준상 은행과 저축은행을 합쳐 가장 고금리 상품은 연 4.7%의 조흥저축은행 정기예금이다.

|

현 시점에서 같은 상품의 장기와 단기 선택을 고민한다면 장기 예금이 더 낫다는 조언이다. 정성진 KB국민은행 강남스타PB센터 부센터장은 “만기 1년짜리 예금을 가입한다면 1년 후 금리가 지금의 2~3년 예금 금리보다는 낮을 것 같다”며 “1년 마다 정기예금을 가입할 계획이라면 지금은 1년짜리보다 다소 금리가 낮더라도 3년 정기예금을 하는 게 낫다”고 말했다. 김하진 하나은행 서압구정골드클럽 골드PB팀장도 “단기예금 만기시 현재 금리기조가 계속 이어질 것이라는 보장이 없다”며 “장기예금을 추전한다”고 했다.

보수적인 투자를 생각한다면 채권 투자도 고려해볼 수 있다. 금융투자협회에 따르면, 지난달 개인투자자의 장외채권 순매수 금액은 3조176억원으로 지난해 같은 기간에 비해 9배 불어났다.