DB형은 근로자가 퇴직 시 받을 퇴직급여가 사전에 결정돼 있는 상품이다. 근로연수에서 퇴직 전 3개월간 월 평균임금을 곱해 퇴직급여가 결정된다. 반면 DC형은 기업이 매년 근로자 연간 임금의 12분의 1 이상을 근로자 퇴직계좌에 예치하는 상품이다. 운용을 근로자가 직접 하기 때문에 근로자가 어떻게 운용하느냐에 따라 수익률이 높을 수도, 낮을 수도 있다.

|

DB형 가입자는 임금피크 적용 직전 DC형으로 전환해 퇴직급여를 수령하고, 이후 퇴직할 때까지는 DC형으로 운용하는 게 가장 유리하다.

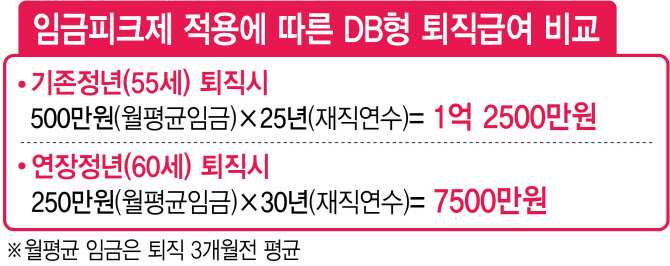

예컨대 25년간 근무 중인 55세 DB형 가입자 A씨의 현재 월평균 임금이 500만원, 내년부터 임금피크 적용을 받아 임금이 깎이는 경우를 가정해보자. A씨가 현시점에서 받을 수 있는 퇴직급여액은 1억2500만원(500만원×25년)이다. 그러나 정년(60세)까지 DB형을 유지하고 정년 시점의 월평균 임금이 250만원이라고 가정하면 A씨는 5년을 더 근무하고도 퇴직 시 7500만원(250만원×30년)밖에 받지 못한다.

임금피크 적용 이후부터 DC형으로 적립금을 직접 운용해 수익을 내면 A씨는 60세 시점에 1억2500만원 이상을 받을 수 있다. 다만 적립금 운용에 따라 수익률이 마이너스(-)가 날 수도 있다는 점을 유념해야 한다.

사회초년생과 같이 퇴직연금에 처음 가입하는 근로자라면 임금상승률과 운용수익률을 비교하면 된다. 임금상승률이 운용수익률보다 높으면 DB형, 운용수익률이 높으면 DC형을 선택하는 게 좋다.

승진 기회가 많고 임금상승률이 높으며 장기근속이 가능한 근로자, 투자에 자신이 없거나 안정성을 중시하는 근로자라면 DB형에 가입하는 게 유리하다. 반대로 승진기회가 적거나 임금상승률이 낮고 고용이 불안정해 장기근속이 어려운 근로자, 또는 투자에 자신 있거나 수익성을 중시하는 근로자라면 DC형이 적합하다.

퇴직연금은 DB형에서 DC형으로만 전환할 수 있다는 점도 기억해야 한다. DC형을 DB형으로 이전하는 것은 개인(근로자)의 운용 성과를 기업에 전가하는 효과가 있어 허용하지 않는다.

DC형 연체 시 회사에 지연이자 청구

회사가 폐업·도산했다면 금융회사에 퇴직연금을 직접 청구하면 된다. 우선 금감원이 운영하는 ‘통합연금포털’에서 퇴직연금에 가입돼 있는지 확인해야 한다. 가입돼 있다면 고용보험 피보험자격 이력 내역서, 국민연금 가입자 가입증명서, 건강보험 자격득실확인서 등 퇴직 사실을 증명할 수 있는 서류와 본인 신분증 등을 금융회사에 제출하고 퇴직연금 지급을 신청하면 된다.

회사가 DC형 부담금 납입을 연체했다면 회사에 지연이자를 청구할 수 있다. 근로자퇴직급여보장법에 따라 DC형에 가입한 경우 기업은 매년 1회 이상 정기적으로 가입자(노동자) 계정에 부담금을 납입해야 한다. 금융회사는 부담금이 1개월 이상 미납된 경우 10일 이내에 가입자에게 알려야 한다.

기업이 정해진 날까지 부담금을 미납하면 운용손실 보전을 위해 지연이자를 납입해야 한다. 지연이자율은 미납 후 14일까지는 연 10%, 이후엔 연 20%가 적용된다.

본인이 퇴직연금에 가입돼 있는지, 가입돼 있다면 DB형인지 DC형인지 등의 정보는 통합연금포털에서 확인할 수 있다. 다만 최초 이용 시에는 많은 금융회사로부터 정보를 전송받아야 해 신청일로부터 3영업일 후 조회가 가능하다. DB형은 가입 여부만, DC형은 가입 여부 및 실제 적립액까지 조회할 수 있다.

![[미리보는 이데일리 신문]韓축구, 월드컵서 받은 ‘냉엄한 감사보고서'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070201638t.jpg)

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)