특이한 건 PG&E가 산불 탓에 막대한 배상금을 물어야 할 처지에 놓이자 지난해 1월 파산보호를 신청(파산법 11조)했다는 점이다. PG&E의 이번 채권 발행은 600억달러에 육박하는 구조조정 비용을 일부 조달하려는 것이다. 빚더미로 파산 위기인 기업이 또다른 빚을 내 정상기업으로 되돌아가려는 것이다. 이례적인 일이다.

심지어 조달 비용도 얼마 들지 않았다. 블룸버그에 따르면 이날 PG&E가 발행한 2년물과 30년물 금리는 당초 시장 예상보다 각각 0.45%포인트, 0.62%포인트 낮았다. 제롬 파월 연방준비제도(Fed) 의장이 회사채 상장지수펀드(ETF)에 이어 개별 회사채까지 매입하겠다는 의지를 보이자, 부실회사마저 자금 조달이 수월해진 것이다.

|

이같은 흐름은 투자등급과 투기등급을 가리지 않는다. 항공기 제조업체 보잉, 소프트웨어업체 오라클, 이동통신업체 AT&T 등 초우량회사들이 잇따라 새로 빚을 냈다. 리치 조그헵 씨티그룹 자본시장 대표는 “채권시장에 나온 신규 물량이 어마어마하게 늘었다”고 했다.

연준 목표대로…기업 ‘역대급’ 현금 확보

코로나19 이후 연준을 등에 업은 기업들이 무차별 현금 확보에 나서고 있다. 코로나19 직격탄을 맞은 업종뿐 아니라 대부분 회사들이 마찬가지 행보를 보이고 있다. ‘일단 기업을 살리겠다’는 연준의 목표에 부합하는 측면도 있지만, 결국 빚을 내 현금을 확보하는 것이어서 금융시장을 또다른 위기로 몰아넣는 뇌관이 될 수 있다는 우려가 나온다.

17일 금융정보업체 레피니티브와 블룸버그 등에 따르면 이번달 11일까지 투자등급과 투기등급을 모두 포함한 미국의 회사채 발행량은 1조2200억달러로 나타났다. 지난 5년간 같은 기간의 발행량 평균(약 6000억달러)과 비교하면, 최근 발행 물량이 얼마나 급격히 늘었는 지 알수 있다.

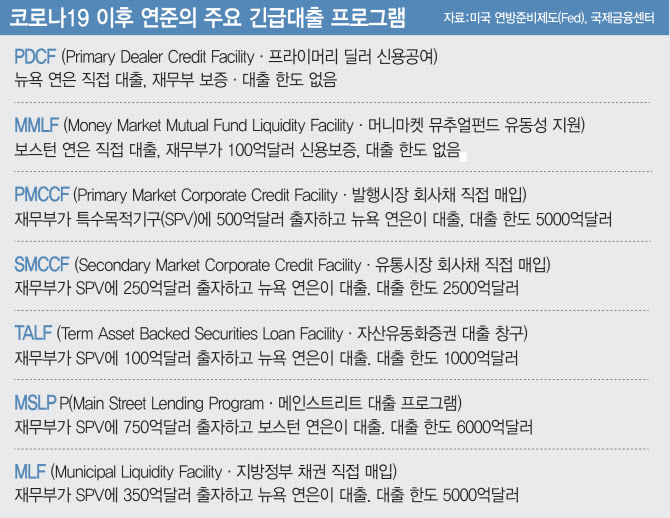

연준이 PMCCF(Primary Market Corporate Credit Facility·발행시장 회사채 직접 매입) 등을 천명한 3월 이후 기업들의 자금 조달 규모는 역대 최대 수준이다.

이는 연준의 정책 목표대로 움직인 측면이 있다. 이번달 미국 회사채 시장의 신규 발행 프리미엄(NIP)은 -3.5bp(1bp=0.01%포인트)까지 떨어졌다. 기존 유통금리 수준 미만에서 발행금리가 결정되는, 기업 입장에서는 금용비용 부담없이 돈을 끌어올 수 있는 여건이라는 의미다. 파월 의장이 ‘무엇이든 하겠다’며 시장 수호 의지를 수시로 내비치자, 델타항공 같은 투기등급 회사가 발행한 회사채마저 시장이 흡수하고 있는 것이다. 연준이 PMCCF 등을 공식화하며 회사채 시장에 일종의 ‘방어막’을 친 덕이다. 코로나19 이후 수요가 급감해 파산보호 신청이 줄을 잇고 있는 실물경제와는 ‘딴세상’이다.

기업이 빚을 늘리는 것은 코로나19로 인한 불확실성이 해소되기는 커녕 오히려 더 커지자 최악의 상황을 대비한 현금확보에 나선 때문이다.

권도현 국제금융센터 전문위원은 “에너지, 자동차 등 코로나19 직접 타격 업종 외에 대부분 기업이 현금 유동성 확보 차원에서 채권을 발행했다”고 말했다. 4월 초께 이동통신업체 스프린트 인수를 위한 T모바일의 190억달러 규모 발행 외에 대형 인수합병(M&A) 이슈 등은 최근 회사채 발행시장에서 찾기 어렵다.

채권시장 활황 별개로…실물 침체는 여전

문제는 코로나19 확산이 지속돼 자금 조달의 선순환 구조가 깨질 때다. 위기 때 현금을 싸게 확보한 후, 코로나19가 잠잠해지고 실적이 개선돼 부채를 감축하면 별다른 문제는 없다. 하지만 최근 상황은 정책당국, 기업, 투자자의 바람대로 되리라는 보장이 없다는 지적이 많다. 월드오미터 통계를 보면, 이날 오후(한국시간 기준) 미국의 코로나19 누적 확진자는 220만8400명이다. 전날 신규 감염자만 2만5450명이다. 트럼프 행정부는 경제를 재가동하겠다고 하지만, 사실상 팬데믹은 현재진행형인 셈이다.

경제협력개발기구(OECD)에 따르면 코로나19 재확산시 올해 미국의 성장률은 -8.5%까지 추락할 것으로 점쳐진다. 금융시장의 활황과는 별개로 실물경제의 침체는 전례가 없는 수준일 것이라고 OECD를 비롯한 주요 기관들은 보고 있다. 최악의 경우 기업부채 증가→실적개선 지연→신용등급 강등→디폴트 현실화의 시나리오를 배제할 수 없다는 지적이 나오는 이유다.

|

![손흥민·이강인으로 졌다고?…한국 탈락에 日냉정한 평가 [일본 엿보기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063000540t.jpg)