.png)

|

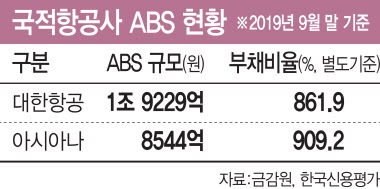

대한항공과 아시아나항공이 주요 자금조달 수단으로 활용해온 항공운임채권 ABS는 비행기 티켓 판매로 거둬들일 미래 매출을 기초자산으로 발행한 유동화사채다. 작년 9월말 기준 ABS 규모는 대한항공 1조9229억원, 아시아나항공 8544억원 등 총 2조7773억원에 달한다. 이는 지난해 대한항공과 아시아나 매출 잠정치 12조6918억원, 6조9710억원의 각각 15.2%, 12.3% 수준이다.

문제는 코로나19 확산으로 하늘길이 거의 끊기면서 항공사의 매출이 급격하게 줄고 기존 운임채권 회수율이 크게 떨어졌다는 점이다. 한국신용평가에 따르면 2월 대한항공의 항공운임채권 ABS 회수실적은 특수목적법인(SPC)별로 전년동월대비 40~70%나 급감했고, 아시아나항공 역시 20~86%나 줄어들었다. 회수율이 일정 수준 이상 떨어지면 우선 비행기 티켓 팔아 들어오는 매출 중 원리금을 뺀 금액을 항공사에 주는 가지급금 지급을 중단한다. 이어 추가 자산신탁 요청, 조기지급 순서로 트리거가 발동한다.

크레딧 업계 관계자는 “코로나19가 팬데믹으로 번지면서 대한항공 등 항공사 ABS 조기상환 리스크는 커질 수 밖에 없다”며 “결국 항공사에 유동성을 어떻게 공급할 지의 문제가 될 것”이라고 내다봤다.