.png)

|

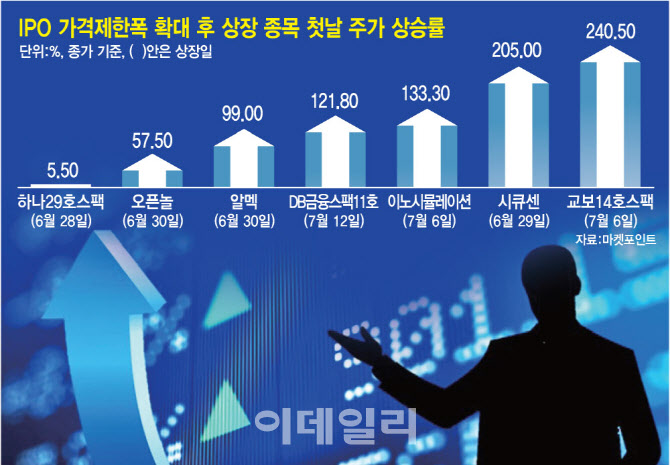

13일 한국거래소에 따르면 기업공개(IPO) 제도 가격제한폭이 확대된 지난달 26일 이후 국내 증시에 상장한 스팩주는 교보14호스팩(456490), DB금융스팩11호(456440), 하나29호스팩(454640) 등 3곳이다. 이들 종목은 상장 당일 가격 변동폭이 공모가의 60~400.0% 사이에서 결정됐다.

이 종목들의 상장 첫날 주가 흐름을 보면 큰 폭의 상승률을 나타냈다. 지난 6일에 상장한 교보14호스팩의 경우 상장 당일 공모가(2000원) 대비 240.5% 상승한 6810원에 거래를 마쳤다. 이는 제도 변경 후 상장한 7개 종목 가운데 종가 기준으로 상승률이 가장 높다. 상장일 장중에는 공모가 대비 299.0% 상승한 7980원까지 올랐는데, 사실상 가격 변동폭 상단인 공모가의 4배, 최대 수익률 300.0%에 다다랐다.

DB금융스팩11호 역시 지난 12일 상장 첫날 4435원을 기록해 공모가(2000원) 대비 121.8% 올라 세자릿수의 상승률을 기록했다. 장중에는 6860원까지 치솟으면서 공모가 대비 243.0%까지 뛰었다.

IPO 제도 변경 후 첫 타자인 하나29호스팩은 지난달 28일 상장 당일 공모가(2000원) 대비 6.5% 상승한 2130원을 기록했다.

상반기 가격제한폭이 확대되기 전 스팩주들의 상장 첫날 주가 상승률과 비교하면 최근 스팩주의 오름폭은 압도적이다. 올 상반기에 상장한 스팩은 총 15개 종목이었는데, 이 가운데 상장일 상승률이 가장 높았던 종목은 미래에셋비전스팩2호(446190)로 40.0% 상승하는 데 그쳤다. 이밖에 다른 종목들 대다수는 한자릿수 상승률에 그쳤으며, 상장 첫날 하락한 종목도 5곳이나 됐다.

테마주로 변질된 스팩주…결국엔 제자리 간다?

가격제한폭 변경 후 스팩주가 급등세를 보인 것은 일반 상장 종목 대비 상대적으로 낮은 수준에서 공모가가 형성돼 접근성이 높다는 점이 투자 유인을 높인 것으로 보인다. 원금 손실 리스크가 적다는 점도 주요 투자 포인트다. 스팩은 비상장기업의 인수·합병(M&A)을 목적으로 하는 페이퍼컴퍼니로 상장 후 3년 이내 비상장기업과 합병해야 하는데, 합병에 실패하더라도 원금을 보장해준다.

스팩주가 급등하면서 향후 상장을 앞둔 종목에 대해서도 관심이 커지고 있다. 이달 21일에는 SK증권스팩9호 코스닥 시장에 상장한다. 유안타스팩14호는 이달 17~18일 일반청약을 실시한다. 이외에 KB스팩26호가 7월31일~8월1일, 하나스팩28호과 SK증권스팩10호는 모두 내달 1~2일 청약을 진행한다.

다만 최근 스팩주의 이상 급등 현상은 본질적인 가치를 넘어 단기 투자 수요가 급격히 쏠리며 테마주화되고 있다는 지적이 나온다. 특히 스팩주의 경우 유통물량이 적어 단기 주가 변동성이 확대될 수 있다는 우려가 제기된다. 실제 교보14호스팩의 경우 상장일 이후 2거래일 연속 두자릿수 하락했다. DB금융스팩도 상장일 다음 날 25.0% 넘게 급락했다.

전문가들은 스팩주가 상장 초기 단기 급등하더라도 합병 대상을 찾기 어려워 궁극적으로는 주가 되돌림 현상이 강하게 나타날 수 있다고 경고했다. 스팩주의 시가총액이 커지면 합병 과정에서 피합병 회사의 지분가치가 낮아지고 합병 대상을 찾기가 어려워짐에 따라 매물 출회가 나타날 수 있다는 주장이다. 황세운 자본시장연구원 연구위원은 “스팩주의 주가가 급등하면 스팩주의 주주와 합병되는 기업 간 합병비율에 대한 의견일치를 보기 힘든 구조가 된다”며 “결국 합병이 어려워지면 주가가 다시 하락할 수밖에 없다”고 말했다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)