.png)

.png)

막힌 도로가 뚫리면 도로 위를 달리는 차는 빨라지게 될 테지만, 너무 오래 막혀 있었고 막혔던 원인도 너무나도 많습니다. 급기야는 ‘차가 많았기 때문에 도로가 막혔다기보단, 도로가 너무 좁아서 막힌 것뿐이고 차량은 오히려 줄고 있다’는 얘기가 나오고 있습니다. 이 말이 맞는다면 교통 체증이 풀린다고 해서 많은 차량이 도로 위를 쌩쌩 달리는 모습보단, 간혹가다 몇 개의 차만 텅 빈 도로를 지나가게 될 겁니다. 막힌 도로가 언제 뚫리는지 차량은 어느 정도 있는지 결론은 나지 않았지만, 도로 확장 공사는 진행 중이거나 진행될 예정입니다.

|

11일 연방준비위원회(FOMC) 회의 이후 하락하던 미국채 10년물 금리가 다시 치솟고 있습니다. 지난 3일(현지시간) 제롬 파월 연방준비제도(Fed·연준) 의장이 물가가 오를 것이란 점을 인정하면서도 ‘일시적(transitory)’일 것이란 입장을 고수하면서 시장을 안심시켰단 평가가 나왔습니다. 1.6%대를 상회하던 금리는 9일 1.4% 초반대까지 하락했습니다. 그러다 10일 금리는 하루 만에 10bp 이상 급등했습니다. 미국 10월 소비자물가(CPI)가 전년 동기 대비 6.2% 상승해 예상치인 5.8%를 상회했습니다. 같은 월 중국의 생산자물가지수(PPI)는 13.5% 상승해 전망치 12.4%를 웃돌았습니다. 각각 31년 25년 만의 최대치라고 합니다. 정신을 차린 채권시장이 연준이 다시 기준금리를 급하고 강하게 올릴 가능성으로 옮겨 온 것입니다.

|

문제는 공급이 아니라 수요가 문제란 얘기가 나온단 점입니다. 공급 병목이 풀려 그동안 참아왔던 수요가 터지는 ‘펜트 업(Pent-up)’ 효과가 나타나면서 기업들의 이익과 경제 성장이 나타나야 하는데, 수요가 예상보다 강하지 않다면 도루묵입니다. 이웅찬 하이투자증권 연구원은 “현재까진 공급에서 문제가 생겨 물가가 오르는 국면에 놓인 게 더 큰 것 같지만 미국에서 코로나19 이후 보조금을 많이 주면서 이후 IT 내구재 소비가 크게 늘었다가, 그 수요가 이제 차츰 꺾이고 있는 건 사실”이라고 진단했습니다. 김영익 서강대 경제대학원주임교수는 “경기 전망이 다소 암울하게 나오는 중요한 이유 중 하나는 수요 위축 우려다”라며 “국내 재화 재고는 최근 들어 다시 늘어나는 것으로 확인되는 가운데, 각국 정부는 긴축 전환 중으로 가계 소비 여력은 더 떨어지고 있다”고 설명했습니다.

증거는 특히 반도체에서 나타나고 있습니다. 디지타임즈 리서치에 따르면 스마트폰 등의 두뇌에 해당하는 반도체인 애플리케이션 프로세서(AP)에 대한 중국 4분기 출하량은 전분기 대비 29.6% 감소할 것으로 전망됩니다. 3분기엔 17.9% 늘었던 것과 대조됩니다. 디지타임즈는 “3분기는 성수기 수요가 많았고 퀄컴의 5세대(5G) AP 공급이 사상 최고를 기록했지만 4분기엔 관련 부품이 부족하고 5G 단말기 수요도 약화하며 AP 수급 구조의 불일치 등으로 30% 가까이 감소할 것”이라고 설명했습니다. 대만의 시장조사업체 트랜드포스는 “우리의 최근 조사에 따르면 내년 디램(DRAM) 출하는 전년 대비 18.6% 증가할 것으로 예상되지만, 글로벌 디램 시장은 공급 부족(shortage) 상황에서 공급과잉(oversupply)으로 바뀌게 될 것으로 기대된다”고 전했습니다.

반도체 산업은 ‘수요, 모른다’ 전략 구사 중

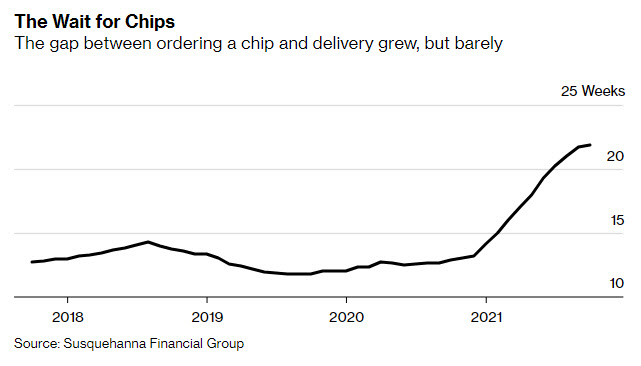

하지만 뭔가 찜찜합니다. 수요가 별로 없었다면 공급 병목이 애초에 나타날 수 있었을까요? 처음보다 수요가 빠지고 있다면 병목 현상은 풀려야 하는 게 정상일 텐데, 반도체 리드타임(주문 이후 받기까지 걸리는 시간)은 늘어나고 있습니다. 서스퀘하나 파이낸셜 그룹의 조사를 인용한 블룸버그 보도에 따르면 반도체 리드타임은 연초 14.1주에서 지난 10월 21.9주로 늘어났습니다. 재고와 가격 간의 상관관계는 더 희한합니다. 반도체 공급사와 반도체를 이용해 제품을 만드는 세트업체들의 재고는 매우 적은 수준을 유지하고 있는데 디램 가격은 하락하고 있습니다. 재고를 보면 수요는 충분한 것 같은데, 가격을 보면 그렇지가 않은 것입니다. 이같은 모순은 특히 반도체 산업에서 나타나고 있는데, 이는 ‘두 눈을 가린 상태에서 길을 가야 하는’ 기업들의 생존 전략과 관계가 있다고 합니다. 수요가 많은지 적은지 판단하지 않고, ‘나는 이 상황을 모른다’란 걸 전제로 재고 플레이를 하고 있단 것입니다.

|

“에너지 기업 필두로, 케펙스 증가 전 산업서 나타날 듯”

기업들은 수요 부족보단 공급 부족을 더 걱정하는 것 같습니다. 쇼티지로 ‘멘붕’을 겪은 기업들은 과감히 자본적 지출(케펙스·Capex)을 늘릴 거란 관측이 나옵니다. 코로나19란 예상치 못한 대재앙은 첨단의 예측을 통해 그때그때 필요할 때 재고를 쌓는 방식의 전략(저스트인타임·Just In Time)을 변수에 대비하는 전략(저스트인케이스·Just In Case)으로 바꾸고 있습니다. 효율성만 좇다가 팔고 싶어도 부품이 없어 제품을 못 만드는 상황을 또 맞닥뜨리고 싶어하지 않는 것입니다. 작년에 노트북을 많이 사서 좀 덜 사는 문제는 기업들엔 문제도 아닌 셈입니다.

김일혁 KB증권 연구원은 “미국 기업들의 경우 팬데믹을 통해 다른 지역에서 봉쇄조치가 일어나면 손 쓸 방법이 전혀 없다는 걸 알게 됐고, 운송 비용도 예상치 못하게 늘어나며 품질관리도 안 되는 걸 알게 됐다”며 “최근엔 기후변화까지 겹쳐 그동안 오프쇼어링과 아웃소싱을 통해 효익을 누렸지만, 이젠 이보단 통제력을 강화하려는 반대의 움직임이 일어날 수 있다”고 설명했습니다.

|

향후 수년간 1000억달러를 들여 공장을 늘릴 거란 TSMC는 최근 소니와 일본 구마모토현에 70억달러를 들여 반도체 공장을 차린다는 소식을 전했습니다. 앞서 미국 애리조나주에 120억달러를 들여 공장을 짓겠단 계획을 발표한 바 있습니다. 완공돼서 실제 생산능력(CAPA)이 늘어날 때까진 2년 이상이 걸려, 지금 당장의 사이클과는 동떨어진데다 미중 갈등 등 정치적 상황이 걸려 있는 것이기도 합니다. 그렇다 하더라도, 아무렴 이익을 추구하는 기업이 수요를 계산하지 않았을까요. 최근 주식시장을 뒤덮고 있는 메타버스는 반도체 수요가 폭발할 수 있는 산업 변화로 지목됩니다. “수요가 충분하니 이렇게 짓는 것이겠지”라고 생각할 수 있지만, 그래도 한 편에선 “저렇게 지으니 공급 과잉이 오겠지”란 얘기도 나옵니다.

|

![미·이란 협상 기대에 뉴욕증시 최고치…인텔 급등·금리인하 기대 ‘삼박자'[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500067t.jpg)

![600만원 받고 3년 단축근무…출산 후 복귀율 100% 찍은 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500101t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)