.png)

.png)

|

휴메딕스는 흔히 인공눈물 주성분으로 자주 접하게 되는 히알루론산(hyaluronic acid·HA)을 원료로 하는 필러, 골관절염 치료제, 안과용제, 기능성 화장품 등 다양한 의약품을 생산하고 있습니다. 한국IR협의회의 보고서에 따르면 휴메딕스는 히알루론산 원료의 생산부터 가공, 완제품 제조까지 공정 전반에 대한 핵심기술을 확보하고 있습니다.

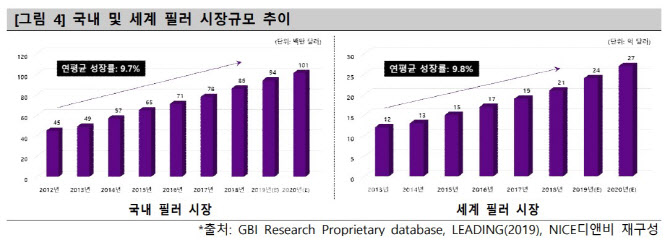

회사의 주력제품인 히알루론산 필러 ‘엘라비에’ 브랜드와 골관절염 치료제는 내수와 수출 모두 고른 성장세를 보이는 주력 상품입니다. 휴메딕스는 지난해 기준 국내 히알루론산 필러 시장 4대 기업 중 하나이며, 골관점염 치료제는 위탁생산 방식으로 휴온스와 신풍제약에 공급해 각각 ‘하이히알원스’, ‘하이알원샷’이라는 제품명으로 판매되고 있습니다.

휴메딕스는 지난해 코로나19로 인해 관절염 치료제, 전문의약품, 원료의약품 매출이 부진한 가운데에도 고마진의 톡신‘리즈톡스’, HA필러 중심 에스테틱 라인업 및 코로나19 진단키트를 발판으로 매출과 영업이익이 오히려 증가하는 호실적을 올렸습니다.

|

증권가는 회사가 올해와 내년에도 꾸준한 호실적을 낼 것으로 기대하고 있습니다. 지난 1월 기존 필러 제품의 장점을 극대화한 HA필러 신제품 ‘리볼라인 하라-L’ 출시했고, 고부가 제품군인 톡신 ‘리즈톡스’의 눈가주름 개선 적응증 국내 품목허가 승인도 획득했기 때문입니다. 지난해 4분기부터 본격화된 중국향 필러수출 확대 역시 회사의 실적성장을 뒷받침할 것으로 보입니다.

금융정보업체 에프앤가이드의 컨센서스에 따르면 증권가는 올해 회사의 매출액이 1176억원, 영업익이 209억원으로 전년(2020년)보다 각각 19.39%, 25.90% 증가할 것으로 예상하고 있습니다. 2022년 실적 역시 2021년 대비 매출액은 21.17%, 영업익은 27.27% 증가할 것으로 예상하고 있습니다.

다만 아쉬운 부분은 주가입니다. 회사는 꾸준한 실적을 내고 있음에도 지난해 7월 52주 최고가(3만2000원)를 찍은 뒤 계속 내리막길을 걷고 있습니다. 19일 종가기준 주가는 2만2950원입니다. 에프앤가이드에 따르면 회사의 12개월 선행 PER(주가수익비율) 15.20배, PBR(주가순자산비율) 1.62배 수준입니다. 저평가주 범주에 넣어도 무리가 없을 수치입니다.

하태기 상상인증권 연구원은 “휴메딕스는 휴온스 그룹내에서 에스테틱 국내부문을 전담, 매출을 키워가고 있고, 최근 코로 나진단키트(상품), 관절염치료제 신제품, 점안제, 헤파린나트륨 등을 보강하면서 외형 성장폭도 높이고 있다”며 “15~20%대 성장하는 기업인데 PER은 11~12배 내외이다. 실적 성장을 근거로 주가 상승 모멘텀도 강화될 전망”이라고 기대했습니다. 또 지난해 4분기 실적 발표 이후로 주가가 상승할 수 있는 분위기로 전환된 것으로 평가했습니다.

|