|

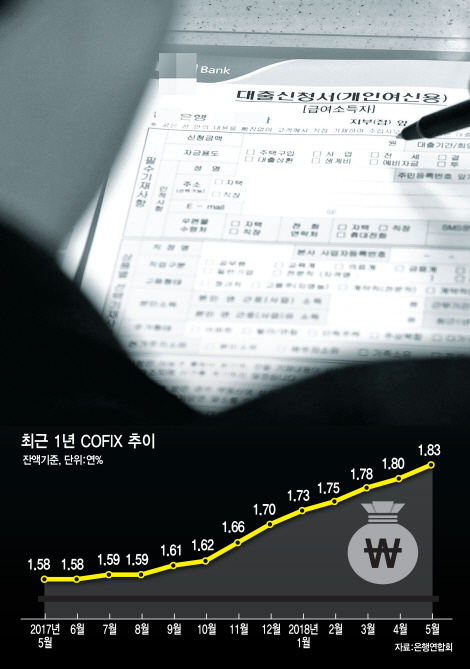

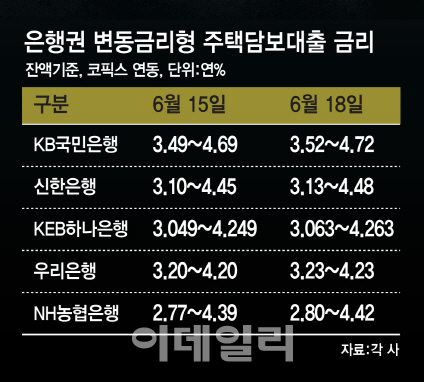

시중은행 주택담보대출 변동금리가 18일 일제히 올라 가이드금리 상단이 4% 후반대로 올라섰다. 최고 금리는 연 4.72%까지 뛰어올랐다. 이날 기준 KB국민은행의 잔액 기준 코픽스 연동 변동금리형 주담대 금리는 지난 15일 연 3.49~4.69%에서 0.03%포인트 상향한 연 3.52~4.72%로 조정됐다. 같은 기간 신한은행과 우리은행, NH농협은행도 0.03%포인트 상향해 각각 연 3.13~4.48%, 연 3.23~4.23%, 연 2.80~4.42%를 적용한다. KEB하나은행은 연 3.063%~4.263%로 0.014%포인트씩 상향 조정했다. 신규 취급액 기준 코픽스 연동 변동금리형 주담대 금리도 마찬가지로 0.014~0.03%포인트 상향했다.

“국내 주담대 금리, 연내 5%대 달할 것”

미국 연방준비위원회가 기준금리 추가 인상을 예고함에 따라 전문가들은 국내 주담대 금리가 연내 5%대에 달할 것이라는 전망을 내놓고 있다. 오정근 건국대 금융IT학과 특임교수는 “미국과 한국의 기준금리 인상이 전망되는 상황에서 주담대 금리도 가이드라인 최고점은 연 5%대를 넘길 것으로 보인다”며 “대출금리 인상에 부채 디플레이션(빚을 갚으려고 담보로 맡긴 자산을 처분해 다시 물가 하락 압력으로 작용하는 현상) 리스크가 높아질 수 있다”고 내다봤다.

5년물 은행채(AAA)금리와 가산금리를 더해 산정하는 혼합형 고정금리는 같은 기간 0.01~0.02%포인트 하락했지만 가이드금리 상단이 일찍이 연 4%대 후반에 근접해 연내 5%대 돌파가 어렵지 않다는 평가다. 이날 기준 KB국민은행의 혼합형 고정금리는 연 3.64~4.84%, 신한은행 연 3.75~4.86%, KEB하나은행 연 3.443~4.643%로 집계됐다.

문제는 시중금리 인상에 따라 기존 변동금리 대출을 받은 차주의 원리금 상환 부담이 커진다는 점이다. 당장 금리가 오르면서 대출자들이 피부로 느끼는 이자 부담은 상당할 전망이다. 한국은행이 지난해 박광온 더불어민주당 의원실에 제출한 자료에 따르면 대출 금리가 0.25%포인트 오르면 변동금리로 돈을 빌려 쓴 가계가 추가로 부담해야 하는 이자비용(카드사·할부 금융사 외상 판매 제외)은 연 2조3000억원에 달한다. 이자 부담 증가액은 소득 상위 20% 가구가 1조1000억원으로 가장 많다. 이어 소득 상위 20~40% 5000억원, 40~60% 4000억원, 소득 하위 20~40% 2000억원, 하위 20% 가구 1000억원 순이다.

이자비용 증가, 상위 20%에만 1.1조

그나마 은행권 주택담보대출은 정부의 가계부채 질적 구조 개선 정책에 따라 고정금리 대출 비중이 40% 이상으로 늘어난 상태다. 하지만 마이너스 통장 등 신용 대출을 포함하면 사정은 또 달라진다. 한국은행에 따르면 국내 은행의 전체 가계 대출 신규 취급액 중 고정금리 비중은 지난 4월 말 현재 23.2%에 불과했다. 이는 2014년 1월(14.5%) 이후 최저치다. 신규 대출을 받은 사람 4명 중 3명 이상 꼴로 변동금리 대출을 받았다는 의미다. 고정 금리 대출 비중이 높은 주택담보대출이 정부의 대출 규제 등으로 증가세가 둔화하고 저금리 시기에 상대적으로 금리가 낮은 변동금리를 선호한 사람이 많았기 때문으로 풀이된다.

특히 우려하는 부분은 취약 계층이다. 최근 소득 감소에도 이자 비용이 급격히 늘며 가계 건전성에 ‘빨간불’이 켜졌기 때문이다. 통계청에 따르면 올해 1분기(1~3월) 기준 국내 소득 하위 20% 가구의 대출 이자 비용(원금 제외) 지출액은 월평균 4만2232원으로 작년 1분기(3만1783원)보다 32.9%나 급증했다. 지난해 10.3% 감소했다가 증가세로 돌아선 것으로 1분기 기준 증가 폭은 2003년 통계 조사 이래 최대다.

이에 따라 금융당국도 금리 인상에 따라 대출금을 갚지 못할 가능성이 큰 저소득층을 중심으로 정책 대응을 강화하고 있다. 최종구 금융위원장은 이날 정부 서울청사에서 열린 서민금융지원체계 개편 태스크포스(TF) 회의에서 “사실상 상환 능력이 거의 없는 소액 채무자나 취업 활동을 해야 하는 청년층에게는 상황에 맞는 보다 적극적인 조치와 배려가 필요하다”며 “신용회복위원회 채무 조정 제도의 채무 감면율을 현재 최대 60%에서 더 확대하고 변제 기간도 최장 10년에서 추가로 단축하는 방안을 모색할 것”이라고 말했다.

|

![경찰, 승진 지역 내 서장 역임 1회 제한 없앤다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031101576t.jpg)