.png)

.png)

|

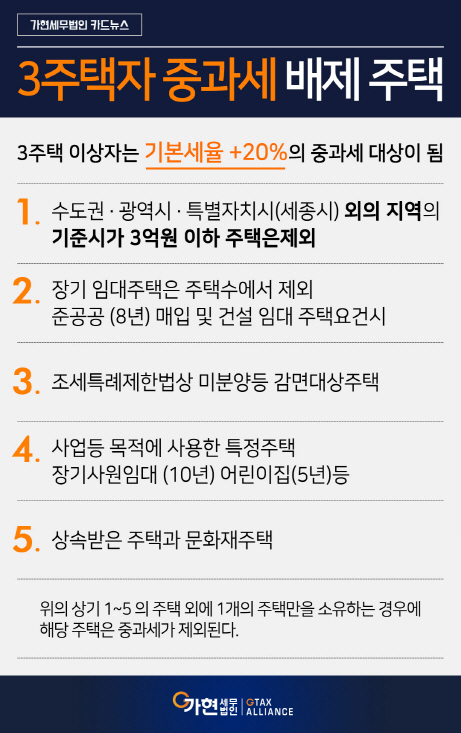

그러나 모든 주택에 대해서 중과세가 적용되는 것은 아니다. 경우에 따라 3주택이더라도 중과세되지 않는 주택도 있다. 이하에서는 이에 대해서 살펴보기로 한다.

|

①수도권·광역시·특별자치시(세종시) 외의 지역*의 양도 당시 기준시가 3억원 이하 주택제외

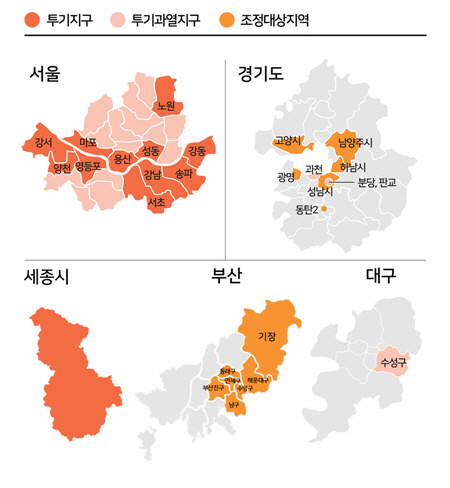

조정지역이외의 소형주택은 중과세 대상에서 제외한다. 다주택자에 대한 중과세의 취지가 소형주택 보유자에 대한 과세가 목적이 아니며, 지방도시주택까지 중과세 대상주택에 포함하는 경우 지방의 도시주택들이 먼저 팔게 될 것이므로 지방 경제에 미치는 파장이 클 것이기 때문이다. 따라서 서울과 지방에 1주택을 보유하고 있더라도 조정지역이 아닌 지역의 주택에 대해서는 주택수에서 제외될 수 있다.

3주택의 경우라도 중과세가 되지 않는 경우를 각각의 케이스를 통한 경우의 수를 통해 살펴보면 다음과 같다.

|

② 장기임대주택은 주택수에서 제외

장기 임대주택은 주택수에서 제외 해준 경우가 많이 있었다. 이러한 장기 임대 주택에 대해서 중과세를 하게 되면

기준은 다음과 같다. 준공공임대주택등으로 등록하여 8년 이상 임대한 주택은 주택수에서 제외한다. 다만, ‘18.3.31일까지 등록한 경우에는 5년 이상 임대한 주택도 주택수에서 제외한다.

장기임대주택은 매입하여 임대하는 경우와 건설하여 임대하는 경우로 나눌 수 있다. 이 경우 매입임대주택은 6억원 이하(비수도권 3억원 이하) 주택에 대해서 주택수에서 제외된다.

건설임대주택은 면적등의 요건이 추가 된다. 대지 298㎡ 이하, 건물연면적 149㎡ 이하, 6억원 이하 주택을 2호 이상 임대하는 경우에 건설임대주택은 주택수에서 제외된다.

③ 조특법상 감면대상 주택은 주택수에서 제외

조세특례제한법에서는 주택의 미분양시기에 세금혜택등을 주어 주택을 취득하도록 장려한 기간이 있었다. 바로 금융위기등 이후의 주택경기 침체기에는 미분양 주택들이 많아 세금을 감면해주는 시기가 있었다. 그때 취득하여 조세특례제한법의 적용을 받는 장기임대주택(§97, §97의2), 미분양주택 등(§98~§98의3,§98의5∼§98의8), 신축주택 등(§99∼§99의3)에 대해서는 주택수에 포함하지 않도록 하여 서울이나 수도권의 비교적 높은 가격의 아파트에 대해서도 중과세 적용이 되지 않는다.

④ 사업등 목적에 사용한 특정주택

사원에게 무상 제공한 주택이거나 가정어린이집의 경우에는 장기적으로 운영하는 경우 중과세 대상에서 제외한다. 요건은 다음과 같다. 10년 이상 무상제공한 장기사원용 주택과 5년 이상 운영한 가정어린이집 등은 중과세 대상주택에서 제외된다.

⑤ 상속받은주택과 문화재 주택

상속받은 주택의 경우에는 주택을 투기하고자 하는 의도가 아니므로 5년 이내 양도하는 경우에 중과세 대상에서 제외한다. 문화재 주택의 경우에도

이밖에도 저당권 실행 또는 채권 변제를 위해 취득한 주택은 투기 목적이 없으므로 중과세 대상에서 제외한다. 단 이경우에도 3년 이내 양도분에 대해서만 적용한다.

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)