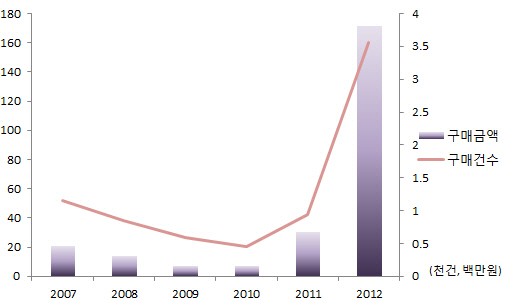

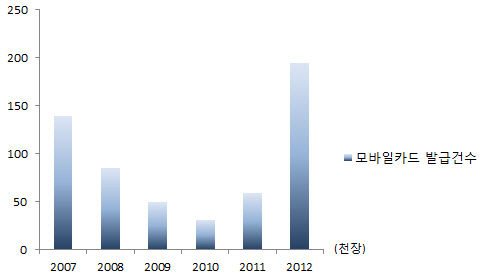

이통통신사들이 주축이 된 유심형 서비스는 무선통신 가입자 정보가 담긴 유심칩에 신용카드 정보를 더하는 방식이다. 결제 단말기에 스마트폰을 갖다 대면 근거리무선통신(NFC) 방식을 이용해 결제가 이뤄진다. 유심에 결제정보가 저장된 만큼 스마트폰 전원이 꺼져도 이용이 가능하다.

이통사들의 자회사인 하나SK카드와 BC카드가 이 방식을 채택하고 있다. 그러나 결제 정보를 읽는 단말기가 설치된 가맹점이 많지 않아 널리 쓰이진 않는다. 유심형 모바일 카드를 이용할 수 있는 전용단말기(동글)는 전체 250여만 곳 카드 가맹점 중 10만~15만 곳에만 설치돼 있다.

아직 NFC 사용자가 많지 않아 단말기 구축에 비용이 많이 들어 가맹점주 입장에서는 굳이 동글을 설치할 이유가 없는 것. NFC 기능이 없는 아이폰 같은 스마트폰으로는 이용할 수 없다는 것도 단점이다.

|

KB국민, 삼성, 현대, 롯데, NH농협카드 등 6개 카드사가 연합해 내놓은 방식인 앱형은 신용카드정보를 바코드, QR코드를 통해 결제하는 방식이다. 스마트폰 화면에 1회용 바코드와 QR코드가 생성되고 상점의 리더기에 갖다 대 결제할 수 있는 것. 또는 가맹점이 QR코드를 통해 제시한 상품 정보를 소비자가 앱으로 읽으면 결제가 되기도 한다.

이는 전자지급대행업자(PG)에 저장된 지급카드 정보를 불러오는 방식이라 가맹점 입장에서는 NFC 동글을 따로 설치할 필요가 없다. NFC 기능이 없는 아이폰도 이용이 가능하다. 모빌리언스, 다날 등 PG 사업자가 앱을 통해 바코드를 생성해 등록해 둔 금융기관에서 돈이 바로 빠져나가는 방식을 내놓고 있다.

특히 유심에 카드정보를 입력할 필요가 없어 이통사에 모바일카드 발급 수수료를 내지 않아도 되기 때문에 해당 카드사들은 이 방식을 적극 홍보 중이다.

하지만 NFC방식에 비해 결제에 소요되는 시간이 오래 걸리고, 앱을 구동한 뒤 비밀번호 입력 등 여러 차례를 거쳐야 하는 점에서 이용이 쉽지 않다. 휴대폰 배터리가 꺼지면 결제를 할 수 없다는 것이 한계다.

전자결제업체 관계자는 “아직까지 신용카드 결제보다 전자결제 방식이 불편한 게 사실”이라면서 “사업자끼리 치열하게 경쟁하다 보면 시장이 왜곡될 수도 있지만, 이러한 과정에서 소비자가 진정으로 원하는 방식이 주도권을 잡게 될 것”이라고 말했다.

|

▶ 관련기사 ◀

☞ [플랫폼전쟁]모바일 '錢의 전쟁'..'M월렛'을 잡아라

☞ [플랫폼전쟁]'전자지갑, 과연 안전할까?'

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)

![살인 미수범에 평생 장애...“1억 공탁” 징역 27년 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031400001t.jpg)