.png)

.png)

|

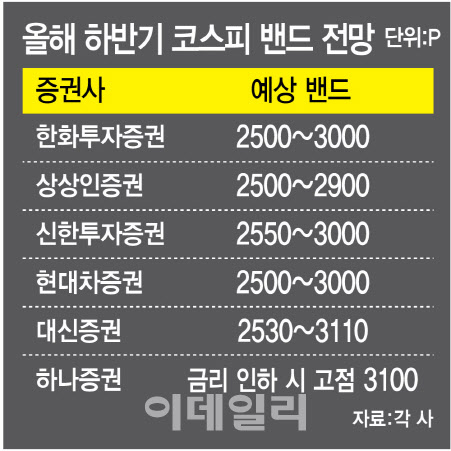

13일 금융투자업계에 따르면 이날 한화투자증권은 ‘2024 하반기 전망’ 자료를 통해 올해 하반기 코스피 예상 밴드를 2500~3000선으로 제시했다. 앞서 상상인증권은 2500~2900선, 신한투자증권은 2550~3000선을 올 하반기 코스피 예상 밴드로 내다봤다. 현대차증권과 대신증권은 각각 2500~3000선, 2530~3110선을 각각 제시한 바 있다.

특히, 대신증권은 기존 올해 코스피 지수 상단을 2850선으로 예상했으나, 이를 3110선으로 대폭 높였다. 올해 1분기 실적 시즌을 지나면서 반도체 업황과 실적 개선 속도의 가속화 가능성이 커지면서 12개월 선행 주당순이익(EPS)이 빠르게 상승하고 있다는 판단에서다. 순이익 레벨만 놓고 보면 2021년 고점을 웃돌 가능성도 있다는 평가다.

증권가에선 올해 하반기 코스피 지수의 움직임을 좌우하는 요인으로 미국 연준의 금리 방향을 손꼽고 있다. 하나증권은 미국의 금리 인하 시나리오에 따라 코스피 상단 전망치를 달리 봤다. 연준이 3회 이내로 금리를 인하하면 보험성 금리 인하(Protective put)로 인식해 코스피가 최고 3100선까지 오르리라고 예상했다.

이재만 하나증권 연구원은 “올해 하반기 주식시장을 지배할 수 있는 변수는 변함없이 금리”라며 “연준이 기준금리를 동결할 시엔 코스피 지수의 고점은 2950선이 되리라고 전망하고, 연준이 기준금리를 동결한 이후 재인상하면 단발성을 가정하더라도 월간 기준 10% 이상의 지수 하락을 초래할 가능성이 있다”고 분석했다.

이경민 대신증권 연구원 역시 “물가 레벨에 따른 연준의 입장 변화가 올해 상반기 증시 등락을 결정지었다면 하반기엔 금리 인하 시점이 관건”이라며 “하반기 경기는 3분기를 저점으로 미국 경기회복세에 글로벌 주요 국가들의 금리 인하 사이클이 맞물리면 주식시장의 강한 상승 동력이 될 것”이라고 설명했다.

이 밖에 인공지능(AI) 투자, 중국 제조업 경기, 미국 대선 등도 증시에 영향을 끼칠 수 있다는 얘기도 나온다. 노동길 신한투자증권 연구원은 “올 3분기엔 실적 개선, 제조업 재고순환 사이클 지속, AI 투자 확대, 중국 제조업 경기 불확실성 완화, 4분기엔 실적 모멘텀 둔화, 수출 증가율 정점, 미국 대선 전후 재정 이슈 부상 등을 고려할 필요가 있다”고 언급했다.

“반도체·조선·자동차 종목에 소외 성장주도 주목”

올해 하반기 증시 주도 종목으로는 반도체와 조선, 자동차 관련 종목이 거론된다. 반도체는 실적과 업황의 명확한 방향성을 보여주면서 시장을 주도하고 있고 조선업은 이익 증가에 대한 기대가 커지고 있다. 하반기 금리 인하 사이클에 진입하면 자동차와 2차전지 종목도 주목할 만하다는 평가다.

이재선 현대차증권 연구원은 “반도체 종목은 추가 이익 상향 조정을 다시 이끌 가능성이 큰 대표적인 업종이고, 우량주 관점에서 가격 모멘텀도 이어질 가능성이 크다”고 분석했다. 그는 자동차 업종에 대해서도 “밸류업의 대표적인 대장주로, 연준의 보험성 금리 인하 가능성이 지연된다면 헷지 기능을 할 수 있는 대표적인 업종”이라고 판단했다.

한화투자증권도 “반도체와 자동차 종목이 이례적으로 실적 모멘텀과 환율 모멘텀을 함께 누리면서 연말까지 실적 예상치는 우상향하는 그림을 그릴 것으로 보이고, 조선업은 실적 개선세에 발맞춰 유입되는 외국인 자금과 탄탄하게 개선되는 거제도 조선업 사업장 수, 고용자 수를 고려할 때 상승을 이어갈 것”이라고 말했다.

하나증권은 기준금리가 인하할 시 소프트웨어·미디어·2차전지·화장품·호텔·레저 업종을 주도 업종으로 제시했다. 또 금리 인하 시엔 시중금리 하락으로 주식시장 내 성장주의 시가총액 비중이 확대될 수 있고, 이에 따라 소외됐던 성장주의 주가 반등으로 이어질 수 있다고 전망했다.

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)