|

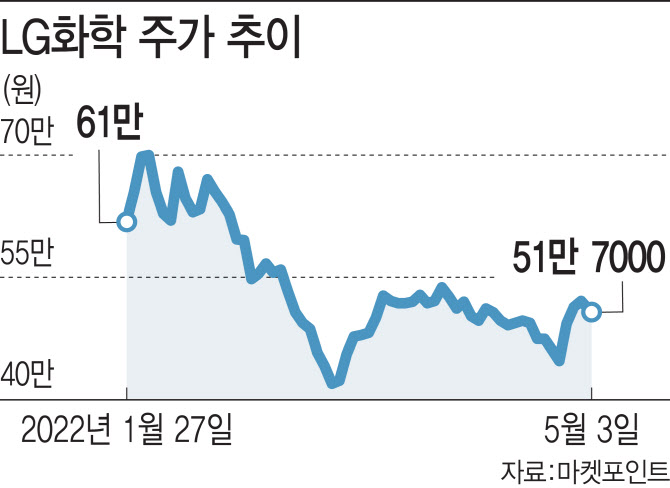

LG화학은 1분기 선방한 실적을 발표하면서 주가가 상승 흐름을 타는 모습이다. LG화학의 1분기 연결기준 영업이익은 1조242억원으로 전년 동기 대비 27.3% 감소했다. 하지만 같은 기간 매출은 11조6080억원으로 전년 보다 20.4% 증가하며 분기 최대 매출을 기록했다.

여기에 LG에너지솔루션의 높은 지분율(81.84%)을 고려할 때 주가가 지나치게 할인받고 있다는 분석이 힘을 얻고 있는 상황이다. 이동욱 키움증권 연구원은 “올해 석유화학·첨단소재·생명과학 등의 영업가치와 순차입금을 고려하면 LG화학의 배터리부문은 80% 수준의 지주회사 할인을 받고 있는 것으로 보이는데 보유지분·사업적 시너지를 고려할 때 과도한 수준”이라면서 “전지소재부문의 높은 성장성, 배터리 사업과의 영업적 시너지 존재, 수익성 높은 석유화학 제품 보유 및 LG에너지솔루션에 대한 높은 지분율 등을 고려하면 과도한 수준의 할인”이라고 지적했다.

수급 측면에서도 우호적이다. 외국인은 이달 들어서 2거래일 동안 74억원 규모 LG화학 주식을 사들였다. 같은 기간 기관도 75억을 순매수했다.

|

LG에너지솔루션은 상장 당일인 지난 1월27일 장중 59만8000원으로 최고가를 기록한 이후 지난 3월15일 35만5000원까지 수직낙하했다. 이후 45만원에 근접하면서 주가가 회복될 조짐을 보였지만 다시 하락세를 타기 시작한 것이다.

다만 증권가에서는 최근 주가 하락에도 불구하고 LG에너지솔루션에 대해 긍정적으로 보는 시각이 지배적이다. 강동진 현대차증권 연구원은 LG에너지솔루션을 2차전지 업종 최선호주로 유지하면서 “원통형 배터리 수요 강세로 자동차 전지 점진적 개선으로 1분기를 저점으로 실적 개선을 이어갈 것”이라면서 “향후 테슬라 상하이 공장 생산능력 확대 속도가 2분기 실적에 관건이 될 전망”이라고 말했다.