실손보험은 3500만명(개인가입자 기준)의 국민이 가입한 ‘제2의 건강보험’이지만 과잉진료, 보험사기 등이 증가하면서 보험료가 안정화되지 못한 채 매년 인상을 반복하고 있는 상태다.

1·2세대 가입자 평균 15% 인상될 듯

27일 보험업계에 따르면 금융위원회는 이날 보험업계에 실손보험 보험료 인상률에 대한 ‘의견’을 전달했다. 실손보험료는 업계 자율로 정하지만 국민 대다수가 가입한 탓에 간접적으로 정부 통제를 받고 있다.

이날 금융위는 2017년 3월까지 판매된 실손보험 보험료 인상을 15% 수준에서 조정해달라는 의견을 제시한 것으로 전해진다. 이는 업계가 요청한 수준의 60%(업계 25% 인상 요구) 수준이다. 이에 따라 1세대 구(舊) 실손보험과 2세대 표준화실손보험은 평균 15%가 오른다. 1·2세대 실손보험 가입자는 약 2700만명이다.

3세대 착한실손(가입자 800만명)은 2년간 유지한 ‘안정화 할인 특약’을 종료해 간접적으로 인상효과를 보게 됐다. 안정화 할인 특약은 2020년 1·2세대 보험료를 10%가량 올리는 대신에 3세대 보험료를 1년간 할인해주던 것이다. 할인 특약 종료에 따라 3세대 가입자들은 평균 8.9%의 보험료가 인상되게 된다.

더불어 금융위는 1∼3세대 가입자가 내년 6월까지 4세대로 전환하면 1년간 보험료를 50% 할인해주는 조치도 제안한 것으로 알려졌다. 4세대 실손보험의 가입률을 끌어올리기 위한 특단의 조치다. 4세대 실손보험은 비급여 이용량에 따라 보험료 할인·증이 있는 상품으로 보험료는 저렴하지만 할증에 대한 부담에 가입이 저조한 상태다.

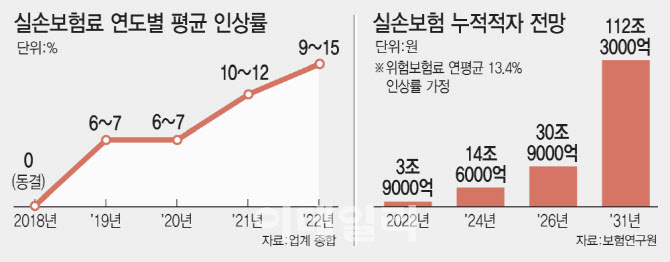

보험사들은 지난 2015년 이후 한차례를 제외하고 매년 보험료를 인상해 왔다. 실손보험의 손해율이 높다는 이유에서다. 지난 7년간의 실손보험 평균 인상률을 살펴보면 지난 2015년에 12.2%를 올렸고, 2016년 19.3%, 2017년도에는 무려 20.9%가 증가했다. 이후 2018년에는 동결됐다가 2019년에 다시 6~7% 증가, 지난해에도 6~7%, 올해 초에도 10~12%가 증가했다. 2018년에도 보험료를 올릴 여지는 충분했으나 당시 정부에서 ‘건강보험 보장성 강화정책(文케어)’에 대한 반사이익 산출이 되지 않았다는 이유로 인상을 보류한 경우다.

소비자들은 매년 인상되는 실손보험료에 분통이 터지고 있다. 특히 갱신 주기가 3~5년 주기인 소비자들은 한꺼번에 보험료가 오르는 부담을 떠안는다. 대부분 1ㆍ2세대 실손보험 보유자들이다. 예를 들어 5년 갱신 상품을 보유하고 있는 소비자의 경우, 매년 평균 인상률만 단순 더해도 내년 약 41%의 보험료가 인상된다. 여기에 개인 연령ㆍ성별 등이 더해지면 최대 두 배 이상의 보험료가 급증하는 케이스가 나올 수있다.

한 보험소비자는 “팔 때는 신나게 팔아놓고선, 이제 와서 손해가 난다고 보험료를 올리는 보험사의 행동이 너무나 괘씸하다”며 “최근엔 코로나 때문에 보험사 이익도 사상 최대라고 하는데 왜 유독 실손보험에만 가혹한지 모르겠다”고 말했다.

|

“도덕적 해이 장려하는 상품”...관리 필요해

현재 보험사들은 실손보험료 인상의 원인으로 모럴해저드(도덕적 해이)를 꼽고 있다. 일부 의료기관의 과잉진료뿐만 아니라 이를 묵인하고 동참하는 소비자의 행태가 맞물려 손해율이 높아져만 가는 상황이다.

보험사들의 최근 3개년의 실손보험 손해율을 보면 2018년도 121.8%, 2019년에 134.6%, 2020년 130.5%를 보였다. 올해도 130%가 넘는 손해율을 기록할 것으로 추정된다. 130% 손해율을 보험료 100원을 받아서 130원을 내줬다는 의미로 사실상 마이너스 영업을 하고 있다는 의미다. 손해율이 높으니 적자도 늘고 있다. 지난해 2조5000억원이던 실손보험 적자규모는 올해 3조원을 훌쩍 넘길 전망이다.

전문가들은 정부의 비급여 관리가 필요하다고 외친다.

전성인 홍익대 경제학부 교수는 “실손보험은 상품구조가 왜곡돼 도덕적 해이를 장려하는 상품”이라며 “지금은 (보험 혜택을) 어떻게 살리느냐보다는 어떻게 없앨 것인가를 논의하는 게 장기적으로 올바른 정책방향이라고 본다”고 말했다. 이어 “비급여 항목은 건강보험이 아니라 민간보험이 들어가서 장사할 수 있는 영역이다. 비급여 항목의 범위를 조정하는 것은 신중해야 한다”며 “급여항목을 지속 확대하면 건강보험 재정악화뿐만 아니라 민간보험사 경영에도 악영향을 끼칠 수 있어 보건복지부와 정책적 협의가 필요하다”고 강조했다.