수수료는 30~50%, 사기피해 심각...현실적인 대책 ‘미비’

김성수 의원 “방심위·경찰청·금감원 등 관계부처 업무공조 시급”

[이데일리 김현아 기자]

| | 모바일깡의 사례(출처: 김성수 의원실) |

|

까다로운 대출 대신 모바일 정보이용료나 소액결제 등을 이용한 ‘편법 대출’ 행위가 해마다 늘어나고 있지만 처벌 및 피해방지 대책은 미흡한 것으로 확인됐다.

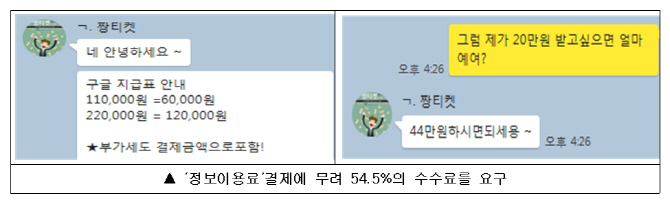

이른바 ‘모바일깡’으로 불리는 대출 행위는 일반적인 대출서비스와는 달리 서류 작성, 심사 등의 과정을 거칠 필요가 없어 30~50%의 높은 수수료에도 불구하고 신용불량자, 청년층의 ‘편법 대출’ 수단으로 악용되고 있다는 지적이다.

모바일깡은 ① 업체 명의의 게임 계정에 정보이용료·소액결제 등을 통해 게임머니 및 아이템 구입 ② 정보이용료·소액결제 등을 통해 모바일상품권 구입 후 전송받은 쿠폰번호를 업체에 전달 ③ 업체가 판매 하고 있는 허위 상품을 소액결제 방식을 통해 구입 ③ 이용자의 휴대폰에 전송된 결제승인번호를 업체에 전달되는 구조다. 이 때 업체는 이용자가 구입한 게임머니·아이템 및 상품권을 거래사이트에 되파는 형식으로 자금을 융통한다.

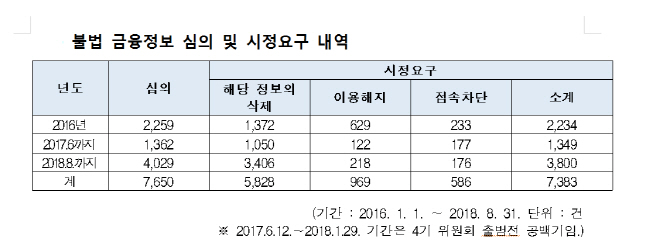

국회 과학기술정보방송통신위원회 김성수 의원(더불어민주당·비례)이 방송통신심의위원회로부터 제출받은 ‘불법 금융정보 심의 및 시정요구 내역’을 분석한 결과, 2018년도의 심의건수는 4,029건으로 8월 기준임에도 불구하고 2016년(2,259건) 대비 두 배에 가까이 상승했다.

김성수 의원실에 따르면 모바일깡 업체들은 ‘신용등급무관’, ‘신용조회X’, ‘현금대출’, ‘소액대출’, ‘5분 이내 입금’ 등의 키워드를 강조하며 영업을 하고 있다.

특히 법정최고이자인 24%보다도 훨씬 높은 30~50%의 터무니없는 수수료를 요구하고 있다. 이들은 ‘사업자등록업체’, ‘정부인증기업’, ‘합법적 이용가능’ 등의 문구를 이용해 해당 거래의 위법성을 숨기고 있다. 하지만 정보통신망법 72조에서는 해당 행위를 불법으로 규정하고 있다.

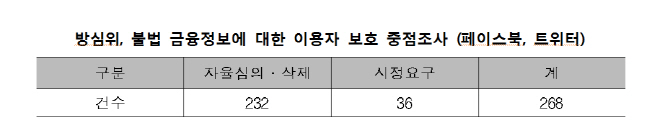

방송통신심의위원회는 2018년 9월 11일부터 30일까지 트위터와 페이스북을 대상으로 ‘불법 금융정보에 대한 이용자 보호 중점조사’를 실시해 총 268건을 적발하고, 이 중 232건을 자율심의·삭제, 36건에 대해서는 시정을 요구한 바 있다.

하지만 여전히 페이스북, 트위터에는 집중점검 이전의 게시물들을 비롯한 불법 금융정보들이 여전히 유통되고 있는 것으로 나타났다. 이로 인해 도박커뮤니티는 물론 기존 대부업체를 통해서는 대출이 어려운 신용불량자 및 급전이 필요한 청년층이 유혹에 빠지고 있다는 지적이다.

특히 방심위의 경우 ‘모바일깡’ 등 불법정보에 대한 시정요구는 가능하나, 수사기관이 아니기 때문에 처벌 권한은 없어 조사 실효성에 대한 의문이 제기되고 있다.

| | 김성수 더불어민주당 의원 |

|

김성수 의원은 “불법 정보가 실시간으로 쏟아지고, 소비자 피해가 발생해도 방심위의 단순 시정요구만 할 수 있을 뿐 실질적인 처벌로 이어지기는 어렵다”면서 “방심위와 경찰청, 금감원 등 관계부처의 업무공조를 통해 이용자 보호를 위한 현실적인 대책 마련이 시급하다”고 지적했다.

.png)