.png)

.png)

|

20일 경기 성남시 판교 휴온스 본사에서 만난 엄기안(58) 대표는 “회사 성장은 현재진행형”이라며 이같이 밝혔다. 엄 대표는 제약사 CEO 중 드물게 연구원 출신이다. 그는 휴온스에 합류하기 전 SK케미칼(285130)에서 관절염 패치 대명사로 자리 잡은 ‘트라스트’ 개발을 주도했다. 2012년 연구소장으로 휴온스에 합류한 후 지난해 초 대표이사에 올랐다. 엄 대표는 “대기업은 시스템이 견고하긴 하지만 의사결정에 시간이 오래 걸린다”며 “연구·개발(R&D)은 빠른 의사결정과 이후 강력한 추진력이 필요한데 이에 대한 갈증이 있었다”고 이직 배경을 설명했다. 엄 대표가 합류하기 전까지만 해도 휴온스는 주사제와 점안제에 특화한 기술력은 있었지만 성장하는 데 한계가 있던 상황이었다.

엄 대표가 자리를 옮긴 후 휴온스는 연구·개발에 탄력이 붙기 시작했다. 국산 주사제 최초 미국 진출(생리식염수 주사제), 리도카인 국소마취제 미국 진출, 나노복합점안제 개발 등 성과를 낸 것. 엄 대표는 “당시 연구원이 20명 정도라는 설명을 들었지만 실제로 와 보니 연구다운 연구를 할 수 있는 인력은 절반에 불과했다”며 “연구소도 아파트형 공장에 위치해 연구에 집중할 수 있는 환경이 아니었다”고 말했다. 윤성태 부회장은 인력과 예산 등 엄 대표가 원하는 것은 물음표를 달지 않고 모두 들어줬다. 연구소도 계약기간이 6개월이나 남아 있었지만 엄 대표의 요구대로 연구에 집중할 수 있는 대학 캠퍼스로 옮겼다. 엄 대표는 “회사를 한 단계 업그레이드하려는 윤 부회장의 의지를 느낄 수 있었다”고 말했다.

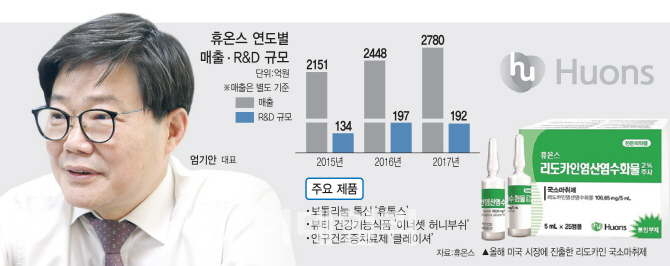

휴온스는 지난해 생리식염수 주사제를, 올해 1% 리도카인 국소마취 주사제를 미국에 진출시켰다. 국산 주사제 최초다. 리도카인 주사제는 미국 현지 업체가 시장에서 철수한 상황이라 휴온스는 당분간 이 시장을 독점하게 됐다. 이에 대해 엄 대표는 “이런 기초의약품은 이미 30~40년 써온 약이라 약가가 낮아 기존 업체들은 신규투자를 꺼리고 새로운 제약사도 진입을 꺼린다”며 “약가가 낮다고 해도 미국 약가는 국내의 3배라 충분히 매력적인 틈새시장”이라고 말했다. 그는 “미국에는 자국내 업체가 저마진 때문에 생산을 포기하는 이런 니치 마켓이 지속적으로 커지고 있어 이 부분을 적극 공략할 것”이라고 말했다.

휴온스는 지주사인 휴온스글로벌(084110)을 중심으로 △휴온스(243070)(제약) △휴메딕스(200670)(히알루론산 필러) △휴베나(의료용기 및 프린팅) △휴온스메디케어(소독제) △바이오토피아(바이오) △휴온스내츄럴(건강기능식품) △파나시(의료기기) △성신비에스티(홍삼) △휴온랜드(중국 합작법인) 등 9개 계열사로 구성됐다. 휴온랜드를 제외하고 모두 2010년 이후 인수·합병(M&A)으로 품은 회사들이다. 무리한 ‘덩치 키우기’가 아니냐는 질문에 엄 대표는 “모두 기술력은 탁월하지만 경영상태가 좋지 않은 상황에 있던 회사들이었다”며 “기존 사업과 시너지효과를 낼 수 있고 사업 다각화 전략에 도움이 된다고 판단해 인수한 것으로 결코 무리한 확장은 아니었다”라고 강조했다.

대표적으로 히알루론산 필러를 주력으로 하는 휴메딕스는 2002년 설립 이후 히알루론산 원료 생산에 주력해왔다. 2010년 휴온스가 인수할 당시 매출 50억원, 영업적자 20억원에 불과했다. 휴온스 인수 후 원료에서 완제품으로 영역을 넓혔다. 엄 대표는 “필러와 인공눈물, 화장품 등 히알루론산이 들어가는 완제품을 직접 만들었다”고 말했다. 휴메딕스는 지난해 매출 547억원, 영업이익 119억원을 올리며 알짜 계열사로 거듭났다.

휴온스는 필러의 보완적 성격이 강한 보툴리눔톡신으로 영역을 확장, 3년여의 연구·개발 끝에 ‘휴톡스’를 개발했다. 휴톡스는 지난해 10월 식품의약품안전처로부터 임상3상 시험계획을 승인받아 12월부터 국내 대학병원 3곳에서 임상시험을 진행 중이다. 내년 출시를 목표로 한다.

엄 대표는 휴온스의 강점으로 다양한 비즈니스모델을 꼽았다. 휴온스는 △히알루론산 필러 등 에스테틱 △점안제 위탁생산 △리도카인·생리식염수 등 기초의약품 △건강기능식품 △의료기기 등 주력사업이 다양하다. 점안제 위탁생산은 전체 매출의 20% 정도를 차지한다. 글로벌 점안제 1위인 알콘, 일본 1위인 산텐이 휴온스에 생산을 맡긴다. 엄 대표는 “1회용 점안제는 용기를 만들면서 동시에 무균상태에서 약을 주입해야 하기 때문에 기술이 까다롭다”며 “중국에 점안제 합작사를 세울 수 있던 것도 이런 기술력을 인정받았기 때문”이라고 말했다. 에스테틱은 대부분 건강보험이 적용되지 않는 비급여 영역이라 부가가치가 높다. 엄 대표는 “이런 다양한 매출구조 덕에 영업이익이 꾸준히 발생하고 이는 다시 연구·개발에 투자하는 선순환 구조가 정착했다”며 “모든 제약사의 꿈인 신약개발도 머지 않았다”고 강조했다.