.png)

|

롯데카드의 일반 가맹점 평균 2.13%의 수수료를 받고 있는데, 이는 BC카드(2.15%)에 이어 두 번째다. 다만 BC카드는 체크카드의 비중이 높아 신용카드 수수료 중에선 롯데카드가 가장 많은 수수료를 받고 있다는 게 이들의 주장이다. 일반 가맹점 평균 NH농협카드는 수수료율이 1.98%, 신한카드와 현대카드는 2.04% 국민카드는 2.06% 수준이다.

홍춘호 한국마트협회 이사는 “10년 만해도 50% 수준이었던 카드결제비중이 지금은 95%에 육박하면서 카드 수수료 부담이 상당하다”며 “최근 중소마트가이 박리다매 방식의 영업을 하는 상황에서 이미 카드 수수료는 임대료를 넘어선 상황이다”고 설명했다.

특히 중소마트는 카드사와 수수료를 조정할 수도 없는 상황이라고 주장했다. 홍 이사는 “개별 중소마트에서 수수료를 조정하기 위해 롯데카드에 전화하면 담당 직원에게 전달하겠다는 말뿐이고, 전혀 피드백이 없다”며 “이에 회원사가 마트협회에 대신 협상해달라고 위임장을 제출했지만 제도적으로 일반가맹점이 카드사와 협상을 정상적으로 할 수 있는 권리가 보장돼 있지 않아 어려움을 겪고 있다”고 말했다.

카드사와 일반 가맹점 사이의 수수료 갈등은 이번이 처음은 아니다. 지난 2022년에도 신한카드가 수수료율을 2.02%에서 2.28%로 0.2%포인트 넘게 올리겠다고 하자 중소마트가 거부했다. 이러한 반복적인 카드 가맹점 수수료 갈등의 근본적인 원인은 제도적 결함이라는 지적이 나온다.

카드사의 주요 수익원인 가맹점 수수료는 금융위원회가 수수료율의 근거인 ‘적격비용’을 3년마다 재산정해 조정하는 구조다. 특히 이 과정에서 정치권의 영향력도 상당해 적격비용 재산정 때마다 연 매출 30억 이하 가맹점 수수료는 2007년부터 총 14차례에 걸쳐 내렸다.

이에 카드업계는 0%대의 가맹점 수수료율로 카드사 본업에서 수익을 내지 못하는 상태다. 2007년 당시 결제금액의 4.5%까지 부과했던 가맹점 수수료율은 0%대로 내려앉았고 우대 수수료를 적용받는 가맹점은 전체 가맹점 약 300만개 중 96%에 달한다.

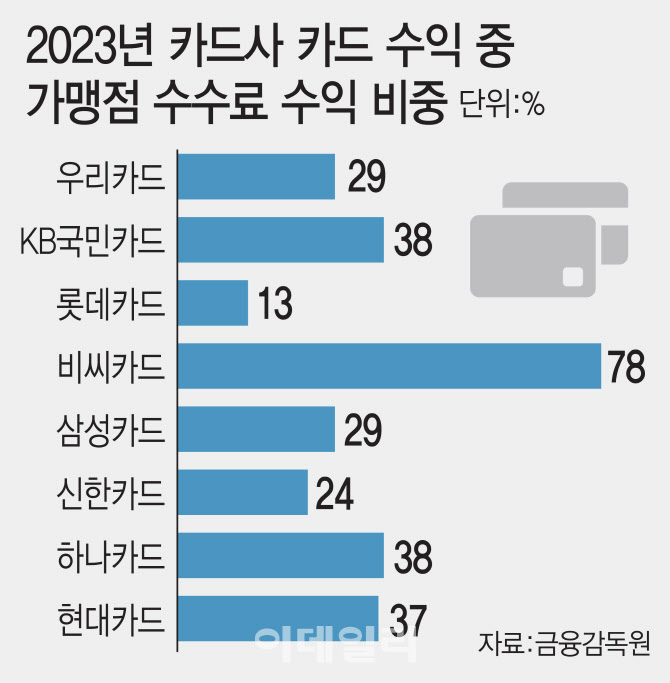

실제로 지난해 기준 롯데카드의 카드 수익 중 가맹점 수수료가 차지하는 비율은 13%에 불과했고 이는 8개 전업 카드사 중 가장 낮은 수준이었다. 우대 수수료를 적용받지 못해 부담을 느끼는 일반 가맹점과 가맹점 수수료로 수익을 내지 못하는 카드사 모두 물러서기 어려운 상황이다.

올해는 3년 주기인 적격비용 재산정 시기라 수수료를 둘러싼 갈등은 더 격해지는 양상이다. 금융위가 일방적으로 수수료율을 정하는 연 매출 30억 이하 가맹점과 달리, 연 매출 30억 이상 일반 가맹점은 수수료를 개별 조정하기 때문이다.

서지용 상명대 경영학과 교수는 “연 매출 100억원이 넘는 통신사나 자동차, 대형마트 등 대형 가맹점은 자체 협상력을 발휘해 수수료를 낮출 수 있다”며 “반면 중소마트와 같은 일반 가맹점은 제대로 된 협상 기회조차 얻을 수 없어 제도적인 결함에 따른 불만은 당연하다”고 지적했다.

서 교수는 이어 “현재 수수료율 결정 제도 자체가 시장 참여자를 만족시키지 못하고 있다”며 “가맹점이 매출 기여도에 따라 수수료를 정할 수 있도록 하고 영세 가맹점 수수료는 인상 제한선을 둬 보호하는 방향으로의 제도 개선이 필요하다”고 강조했다.

![최민수·강주은 부부 사는 서래마을 최고급 빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051000020t.jpg)