美 빅테크 연일 오르는데…카카오, 올해 5% 하락

19일 마켓포인트에 따르면 네이버는 전 거래일보다 4500원(2.15%) 내린 20만4500원에 거래를 마쳤다. 올 들어 15.2% 상승했지만 같은 기간 코스피의 상승률(16.6%)에도 못 미치는 오름세다.

카카오의 상황은 더 심각하다. 카카오는 이날 1400원(2.70%) 내린 5만400원에 거래를 마쳤다. 올 들어 5.1% 하락했다. 지난해 이맘때만 해도 네이버와 카카오는 코스피 시가총액 각각 7위와 11위였지만 현재는 12위와 14위다.

네카오의 주가 움직임은 글로벌 인터넷 기업과 비교하면 부진이 더 두드러진다. 미국 마이크로소프트(MS)는 지난 1월부터 이달 18일(현지시간)까지 121.3% 상승했고 알파벳(C기준)은 35.2% 올랐다. 특히 인공지능(AI) 붐을 이끈 반도체 기업 엔비디아는 올해 무려 333.1% 급등하기도 했다.

미국 금리 인상 우려 탓에 비용 투자가 많은 성장주에 대한 기대감이 낮아졌고, 신종 코로나바이러스 감염증(코로나19) 종식으로 언택트 생활이 끝나며 광고시장이 불황 국면에 접어든 것을 고려해도 국내 빅테크 주가만 유독 약세였다는 얘기다.

안재민 NH투자증권 연구원은 “알파벳이나 메타의 경우에도 광고주의 집행이 줄어들며 매출이 감소세로 전환했지만 주가는 올랐다”면서 “네카오의 주가 부진은 AI 모멘텀을 제대로 타지 못한 것으로 판단한다”고 말했다. 글로벌 빅테크 업체들이 AI사업으로 발을 넓히는데다, 이들이 국내 시장에도 영향력을 미칠 것이란 우려가 주가 하락의 주요 원인이었다는 분석이다.

|

한편에서는 하반기부터 AI 사업을 바탕으로 네카오도 달라질 것이란 기대가 나온다. 네이버는 다음 달 24일 초거대 AI 모델인 ‘하이퍼클로바엑스(X)’와 연내 생성형 AI인 ‘큐(CUE)’를 공개한다. 카카오는 최근 ‘칼로2.0’ 공개에 이어 연내 ‘코(Ko)GPT’를 내놓는다. 국내 빅테크 기업들도 글로벌 AI 경쟁에 합류하면서 본격적인 경쟁이 예상된다.

글로벌에서 MS나 구글 등이 유리하다 해도 국내에서는 이미 검색시장과 메신저를 선점하고 있는 네카오가 우위를 점할 것이라는 전망이 나온다. 특히 네이버와 카카오는 한국어 기반의 데이터베이스가 확고하다는 것이 경쟁력이다. 게다가 쇼핑이나 예약, 음악, 웹툰 등 다양한 분야로 영역을 넓힌 만큼 결합할 서비스도 많고 여러 국내 기업과 제휴를 맺기에도 기반이 탄탄하다는 평이다. 실제 구글이 검색 시장을 장악하지 못한 몇 안 되는 국가 중 하나가 한국이다

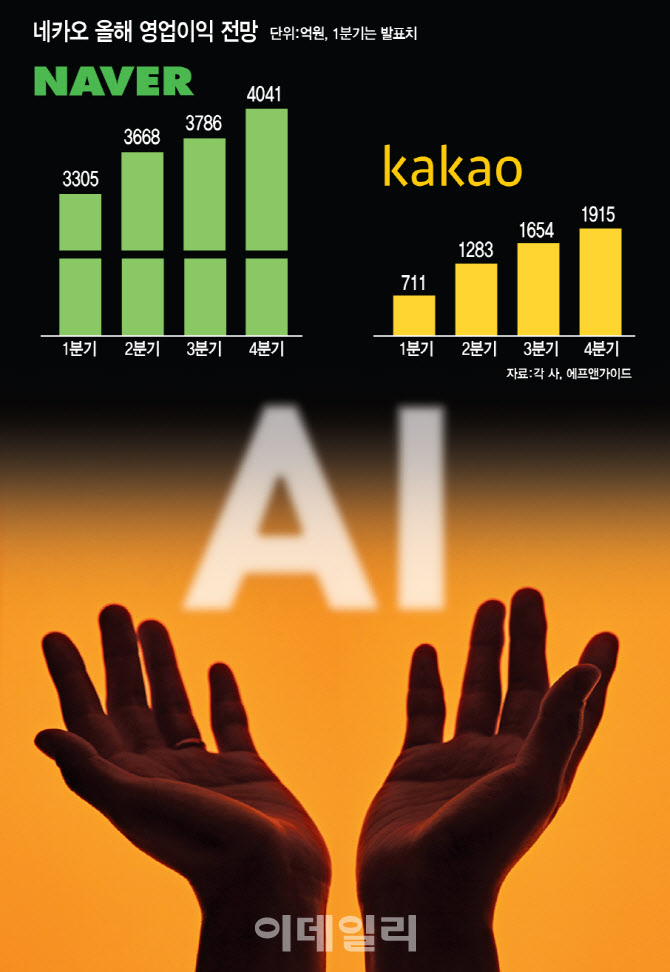

다만 국내 빅테크 대표주자인 네카오 모두 AI 사업에 눈독을 들이고 있지만 양사의 주가 온도는 다를 수 있다는 지적도 있다. 증권정보업체 에프앤가이드에 따르면 네이버의 2분기 연결기준 매출액은 전년 동기보다 18.63% 늘어난 2조4270억원, 영업이익은 같은 기간 9.12 % 늘어난 3668억원 수준으로 예상된다. 또 2023년 전체 매출액은 전년 대비 19.59% 증가한 9조8306억원, 영업이익은 작년보다 13.56% 많은 1조4815억원 수준으로 평가받는다.

오동환 삼성증권 연구원은 “하반기 출시할 숏폼 플랫폼 ‘클립’과 추천형 콘텐츠를 포함한 모바일 앱 개편으로 점진적인 광고 매출 성장률 회복이 기대된다”면서 “다음 달 공개 예정인 ‘하이퍼클로바X’는 네이버의 장기 성장성 강화로 밸류에이션 상승을 이끌 것”이라고 기대했다.

카카오는 네이버와 상황이 다르다. 2분기 연결기준 매출액은 2조629억원으로 전년 동기 대비 13.20% 늘어나지만 영업이익은 같은 기간 24.98% 줄어든 1283억원에 머물며 역성장 기조를 이어갈 전망이다. 연간으로도 영업이익은 5538억원 수준에 머물며 전년 동기 대비 4.57% 줄어들 것으로 보인다. 이에 이달 들어서만 다올·하나·한국투자·메리츠·현대차·삼성·유진투자증권 등 7개 증권사가 카카오의 목표주가를 내리기도 했다.

정의훈 유진투자증권 연구원은 “카카오는 에스엠 연결편입 비용과 상각비 증가, 게임 신작 출시 등 마케팅 비용 증가가 예상된다”며 “AI 관련 투자 비용도 외주·인프라 비용으로 반영돼 내년 실적 눈높이를 다소 낮출 필요가 있다”고 조언했다.