|

“금리상승 대응, 부실채권 회수 등 리스크 관리 나서”

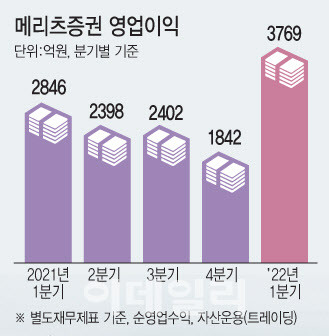

메리츠증권의 1분기 영업이익은 증권가 컨센서스(1740억원)를 60% 이상 뛰어넘었다. 일회성 이익이 약 1800억원 반영됐다는 분석이 나온다. 부문별 별도기준 순영업수익을 살펴보면 △금융수지(1053억원)와 △자산운용 등 수익(2309억원)이 대폭 증가했다. 채권운용 리스크 관리가 통했다는 분석이다. 부실채권에 대한 담보 물건을 매각해 지연손해금을 회수(약 400억원)했고, 금리 상승에 대비해 보유 채권 만기를 축소하는 등 채권 평가 손실을 최소화한 것으로 전해졌다. 해외 에너지 헤지거래와 비상장주식 관련 평가익은 총 1400억원가량 반영됐다.

무엇보다 채권운용 리스크 관리가 통했다는 평가다. 부실채권에 대한 담보 물건인 호주 부동산을 매각해 지연손해금을 회수한 것으로 전해졌다. 또 해외 에너지 관련 헤지거래 수익과 중국 하이난항공그룹(HNA) 대출 이자 관련 비상장사 투자 회수도 일회성 비용에 반영됐다. 회사 한 관계자는 “리테일 부문의 신용공여(주식담보대출 등) 규모가 증가한 요인과 함께 하이난 관련 여신 회수금이 이자수익으로 인식돼 금융수지 실적이 개선됐다”고 설명했다.

정태준 유안타증권 연구원은 “일회성 비용이긴 하지만 부실채권을 회수했다는 것은 그만큼 리스크 관리를 했다는 것이고, 투자자산을 회수해 업황 부진에도 서프라이즈를 낸 점은 긍정적”이라고 말했다. 김인 BNK투자증권 연구원은 “증시 침체, 채권금리 급등 속 해외자산 헤지 거래와 메자닌(주식으로 바꿀 수 있는 채권), 워런트(신주인수권) 관련 이익에 상품·기타 손익도 증가했다”고 분석했다.

메리츠증권은 금리 상승에 대비해 보유 채권의 만기를 축소하고, 국채선물을 매도하는 전략으로 채권 평가 손실을 최소화한 것으로 알려졌다. 신흥국 채권, 여신전문금융회사채 등 고위험 채권 비중도 줄였다. 2020년 12월 이후 홀세일과 트레이딩 부문을 통합해 리스크 관리에 나섰다. 메리츠증권 관계자는 “트레이딩 부문에서 채권금리 상승에 대비한 리스크 관리와 포지션 관리로 흑자 기조를 유지했다”고 설명했다.

1분기 증권사들은 대체로 보유 채권에 따른 대규모 손실을 피하지 못한 것으로 잠정 집계됐다. 메리츠증권의 위탁매매 수수료 비중이 상대적으로 낮고, 주가연계증권(ELS) 발행 규모가 크지 않아 약세장 영향을 덜 받았다는 평가도 나온다.

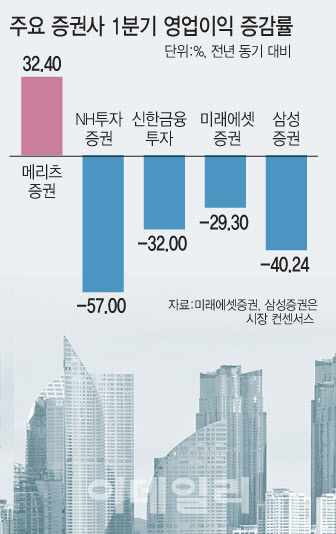

NH투자증권의 1분기 영업이익은 1618억원으로 전년 동기 대비 56.8% 감소했고, KB증권은 47.8% 줄어든 1511억원을 기록했다. 신한금융투자는 32.0% 감소한 1376억원을 기록했다. 이날 에프앤가이드에 따르면 삼성증권의 1분기 영업이익 컨센서스는 2387억원으로 전년 동기 대비 40.2% 감소한 수준이다. 같은 기간 키움증권의 영업이익은 2382억원으로 31.4% 감소, 미래에셋증권은 29.4% 줄어든 2959억원의 영업이익을 기록할 것으로 추정됐다.

|

메리츠증권은 주주환원정책에 따라 자사주 매입도 꾸준히 이행하고 있다. 회사 관계자는 “최대실적과 높은 배당성향에도 주가는 저평가라는 인식이 있어 주주가치 제고에 나선 것”이라고 말했다.

다만 1분기 실적은 일회성 비용이 크고, 비우호적인 업황을 감안하면 향후 이익 축소는 불가피할 전망이다. 유안타증권 정 연구원은 “여전히 채무보증 확대 여력은 제한적이고 대출금은 감소세를 보이고 있어 지속가능한 이익 체력이 개선됐다고 보긴 어렵다”고 평가했다.

그럼에도 수탁수수료 비중이 낮고, 부동산 PF 경쟁력과 해외 부실자산 추가 환입 가능성에 전년도와 유사한 지배주주순이익을 기록할 것으로 추정됐다. BNK투자증권 김 연구원은 “2분기 당기순이익은 기업금융수수료 증가에도 거래대금 축소에 따른 수수료 감소로 7.7% 감소한 1735억원으로 예상한다”며 “차액결제거래(CFD) 영업력 강화에 따른 신용공여잔고 확대, 양호한 자산운용 성과를 반영하면 감소폭이 크지 않을 것”이라고 전망했다.

![쇼핑성지 옛말, 상가 통으로 '임대' 딱지…"팔 수 있다면 20억도 깎죠"[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100390t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)