.png)

|

임동원 한경연 부연구위원은 “중하위 구간의 조정없이 고소득자 해당 구간의 조정 및 세율 인상만 하고 있어 조세저항이 적은 고소득자에게만 세부담을 늘리고 있다”면서 “소득세 주정책이 부자증세가 됐다”라고 주장했다.

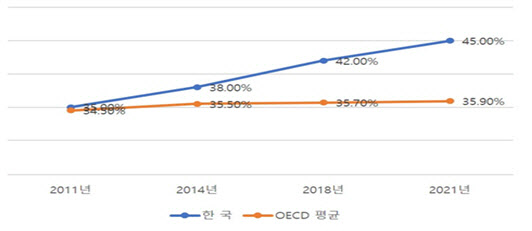

보고서는 2019년 기준 고소득자(과세표준 5억원 초과자)의 실효세율은 이외 소득자에 비해 3~7배에 달하는 매우 높은 수준이며 고소득자의 소득 비중보다 소득세액 비중이 2~6배 높아 세부담이 고소득자에게 집중돼 있다고 분석했다. 종합소득 고소득자의 실효세율은 33.5%로 이외 소득자 실효세율(11.2%)의 3배이고 근로소득 고소득자의 실효세율은 34.9%로 이외 소득자 실효세율(5.3%)의 6.6배에 달한다. 또 종합소득 고소득자가 전체 소득의 16.1%를 차지하고 있지만 전체 소득세액의 36.5%를 차지하고 있으며 근로소득의 경우에는 면세자가 많아 고소득자가 1.5%의 소득 비율로 8.8%의 높은 세액 비율을 가지고 있다고 설명했다.

임 부연구위원은 “2021년부터 적용되는 최고세율(45%, 10억원 초과) 고소득자는 지방소득세(4.5%), 국민연금보험료(4.5%), 건강보험료(3.43%), 고용보험료(0.8%) 등의 사회보장기여금까지 납부하면 명목적인 부담이 소득의 절반(58.23%)이 넘게 돼 고소득자의 세부담 집중을 심화시킬 것”이라고 강조했다. 2018년 최고세율 인상(40%→42%, 5억원 초과) 적용으로 2017년 귀속분 대비 2018년 귀속분의 과세표준 5억원 초과자 실효세율이 1.8~3.1%포인트 크게 상승한 점을 비춰볼때 2021년 귀속분에서 고소득자의 세부담이 크게 증가할 것이기 때문이다. 2018년 이후 건강보험료는 매년 2~3% 인상되었고, 고용보험료도 2019년 0.3%p 인상되어 사회보장기여금 부담도 늘고 있는 점도 고소득자의 부담률을 높이는 원인이라고 한다.

임동원 부연구위원은 “프랑스의 부자증세 폐지에서 보듯이 고소득자에게 집중된 증세는 세수증대보다 인력 유출 등 상당한 경제적 손실을 가져올 수 있다”며 “세율구간 축소 및 세율 인하 등 부자증세를 완화해서 고소득자에게 집중된 소득세 부담을 완화하고, 불필요한 비과세ㆍ감면 제도 정비를 통해 면세자 비율을 낮춰 세원을 확대해야 한다”고 주장했다. 아울러 임 위원은 “이제는 부자증세에 집착하지 말고, ‘넓은 세원과 낮은 세율’ 원칙과 세부담 더 나아가 재정수요에 대한 보편적 부담을 지자는 ‘국민개세주의’ 원칙의 조세체계를 구축해야 한다”고 덧붙였다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)