|

친시장적인 주요국 중앙은행의 통화정책과 달러 약세 그리고 이에 따른 원활한 외국인 수급을 바탕으로 코스피 지수는 다시 2500선 돌파에 도전한다. 지난해 8월 이후 수차례 2500선 안착을 노렸으나 저항선에 밀려 이루지 못했다. 지난해 12월1일 장중한 때 2501.43까지 올랐으나 ‘산타랠리’ 기대감을 배신하고 2180선까지 추락했다. 1월 상승장에서도 2500선은 밟지 못했다.

최유준 신한투자증권 연구원은 “코스피 전 고점(2500선)에서 상단이 막힌 모습이며 업종간 글로벌 주가가 동조화되고 있으나 최근 국내 주가가 빠르게 상승한 만큼 상승 탄력이 줄었다”며 “외국인 수급 지속 유입도 기존 주도주가 추세를 연장하기 보다 업종간 순환매 양상이 나타나고 있다”고 분석했다.

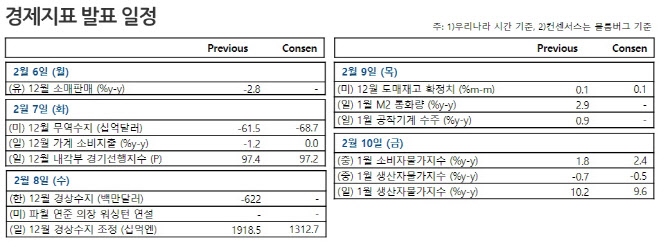

증권가에서는 글로벌 경기 연착륙 기대감이 커지는 가운데 남아있는 주요국 경제지표에 따라 이번주 시장이 움직일 것으로 보고 있다. 이번주에는 12월 미국 무역수지(7일)부터 한국 경상수지(8일), 파월 연준의장의 워싱턴 연설(8일)과 미시간대 소비심리지수 기대 인플레이션 발표 및 중국의 1월 물가지표(10일)도 나온다. 아울러 조 바이든 미국 대통령의 신년 국정연설이 7일 예정돼 있는데 신규 정책 방향 제시보다는 기존 정책 시행 과정에서 예상할 수 있는 채무한도 등 걸림돌 해소에 초점을 둘 것으로 보인다.

현재까지 시장 전망은 낙관적이다. IMF는 올해 세계경제성장률 전망치를 지난해 10월보다 0.2%포인트 높은 2.9%로 제시했다. 금리 인상과 러시아-우크라이나 전쟁이 지속되면서 세계 경제에 부담을 주고 있음에도 중국의 리오프닝이 예상보다 빠르게 경기 회복 경로를 마련했다는 점이 근거다.

김영환 NH투자증권 연구원은 “주요국 중앙은행의 통화정책과 중국의 턴어라운드 기대는 주식시장에 긍정적인 요인이 될 것으로 보이며 주가지수 상승기간이 더 연장될 가능성이 높다”며 “주가가 한차례 레벨업한 뒤에는 현재 주가수준을 정당화할 수 있는 펀더멘털 개선 여부로 시장의 관심이 옮겨갈 가능성이 크다”고 말했다.

다만 주요기업의 실적 전망이 하향되는 데다 최근 주가 급등에 따른 밸류에이션 부담이 커지는 것은 우려스럽다. 미국 노동부가 발표한 고용보고서가 예상외로 호조로 나오며 임금 인플레이션을 막기 위한 긴축 가능성이 불거진 것도 악재다.

지난 3일(현지시간) 뉴욕 증시는 노동시장 과열 양상이 지표로 확인되면서 하락 마감했다. 김 연구원은 “주가지수가 일정 이상 상승한 이후에는 밸류에이션 부담이 허들로 작용할 가능성이 높다”며 “업종 관점에서는 딥밸류 성장주와 중국 생산활동 증가에 수혜를 기대할 수 있는 소재 분야에 관심을 가질 필요가 있다”고 말했다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)