.png)

올 들어 국내 증시에 한파가 불어닥치면서 제약·바이오주에 대한 투자심리 양극화가 심화하고 있다. 제약·바이오주 대장주인 삼성바이오로직스와 셀트리온은 실적 호조와 향후 매출 확대에 대한 기대감으로 방어주로 꼽히는 반면 코스닥 시장에 입성을 노리는 기업들은 상장 예비심사에서 고배를 마시거나 공모에서 참패하고 있다. 증시 약세장이 이어지면서 기술력과 미래성장성보다 가시적인 실적 개선 여부에 따라 투자심리가 엇갈리고 있다는 분석이다.

|

2일 한국거래소에 따르면 올 초부터 이날까지 삼성바이오로직스(207940)와 셀트리온(068270)은 각각 2.96%, 6.06% 하락했다. 코스피가 18.07% 하락한 것에 비하면 선방한 셈이다. 7월 한 달 간 주가 상승률은 각각 4.59%, 10.79%에 달했다. 셀트리온의 아우들인 셀트리온제약(068760)과 셀트리온헬스케어(091990)는 6~7월 급락장 속에서 높은 방어율을 기록했다. 각각 3.55%, 17.15% 상승하며 코스닥 하락률 10.05%과 비교해 눈에 띄는 상승폭을 보였다.

제약·바이오주 대장주가 약세장 속에서 선전한 것은 상반기 호실적을 내면서 그간의 낙폭이 과했다는 인식에 저가 매수세가 유입된 것으로 분석된다. 삼성바이오로직스 올 상반기 매출 1조1627억원, 영업이익 3461억원을 기록했다. 자회사 삼성바이오에피스 실적을 제외한 삼성바이오로직스 개별 기준 상반기 매출 역시 1조150억원이다. 창립 이후 첫 상반기 매출 1조원을 돌파한 것이다.

셀트리온 역시 2분기 호실적 덕에 연매출 2조원을 돌파할 것으로 전망된다. 바이오시밀러 매출이 1분기 대비 20% 이상 급증하며 수익성을 견인할 것으로 보인다. 여기에 아바스틴 바이오시밀러의 유럽 판매 승인을 획득에 이어 연내 미국 승인 가능성이 점쳐지면서 견조한 성장세가 지속될 것이란 관측이 지배적이다.

하반기 실적도 순항이 예고되면서 기관과 외국인 투자자들의 매수세가 꾸준하게 유입되고 있다. 지난 한 달간 셀트리온은 외국인과 기관 투자자들이 각각 720억원, 1281억원어치를 사들였다. 삼성바이오로직스도 각각 371억원, 1033억원어치를 순매수했다.

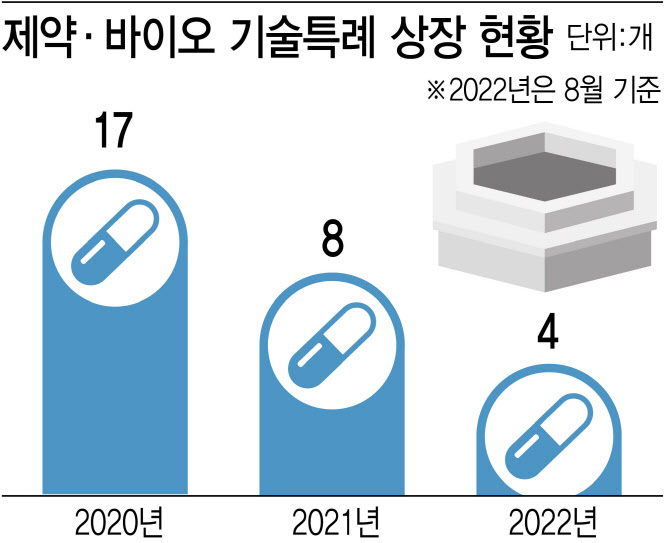

신규 상장 바이오 업체들은 고전 면치 못해

대장주를 향한 투자심리는 살아났지만 증시 입성을 노리는 아우들은 고전을 면치 못하고 있다. 상장 심사 문턱에서 미끄러지거나 공모에서 흥행이 참패하는 등 잔혹사가 끊이지 않고 있다. 한국거래소에 따르면 올해 기술성장기업 상장사 19곳 가운데 바이오 기업 4곳으로 집계됐다. 지난해 8곳과 비교해 반토막 수준이다. 제약·바이오 기업 상장 바람이 불었던 지난 2020년 17개와 비교하면 76% 급감했다. 기술성장기업 상장 특례제도는 수익성과 매출 요건을 충족하지 못하더라도 우수한 기술력을 입증하는 기업에 상장 기회를 제공한다는 취지로 도입됐다.

기술성장기업 특례상장은 지난해까지 제약·바이오 기업들의 주된 IPO 통로 역할을 했으나 올 들어서는 주춤하다. 거래소가 제약·바이오 기업에 대한 IPO 심사 잣대를 강화한 점이 주된 이유로 꼽힌다. 그간 특례상장 제도를 활용해 증시에 입성한 제약·바이오 기업들이 시장의 기대치에 부합하는 성과를 내지 못하자 임상결과와 기술이전 성과, 사업성 등을 깐깐하게 들여다보고 있다는 것이다. 실제로 디앤디마파마텍은 사업성에 대한 추가적 검증이 필요하다는 사유로 지난 달 상장예비심사에서 미승인 받았고, 에이프릴바이오(397030)는 지난 3월 미승인 통보를 받은 뒤 다시 심의를 거쳐 지난달 말 상장했다.

상장예비심사 문턱을 넘더라도 시장의 반응은 싸늘하다. 에이프릴바이오는 기관 투자자 대상 수요예측에서 14.4대 1의 경쟁률을 기록하는 데 그쳤고, 보로노이(310210)는 수요예측 실패 후 상장을 잠정철회했다가 공모가를 낮춰 지난 6월 코스닥 시장에 입성했다.

금융투자업계 관계자는 “국내외 증시가 불안정해지면서 기관과 개인 투자자들 모두 실적을 우선시하게 되자 제약·바이오 IPO에 대한 관심이 시들해지고 있다”면서 “기업공개를 통해 자금 조달이 쉽지 않다 보니 코넥스 상장을 차선책으로 고민하는 기업들도 늘어날 것”이라고 말했다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)