|

이러한 데이터독의 서비스는 클라우드 환경에서 높은 편의성을 제공할 수 있다. 권윤구 한국투자증권 연구원은 “여러 클라우드를 사용해도 연계와 통합관리가 가능하고, 실시간으로 오류를 감지하고 기록할 수 있어 빠른 대응이 가능하다는 것이 장점”이라고 설명했다. 이어 “개발팀과 운영팀의 협업이 용이하다는 것도 하나의 장점”이라고 덧붙였다.

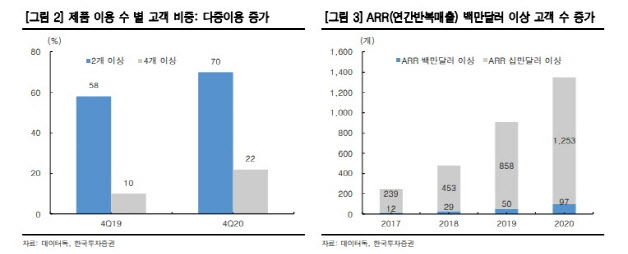

데이터독은 지난해 코로나19 속 수혜 기업으로 꼽혔다. 기업들이 코로나 이후 클라우드로 인프라 전환 가속화에 나서면서 기존 고객뿐만이 아니라 신규 고객들까지 늘어났기 때문이다. 지난해 말 기준 회사의 고객 수는 1만4200개로, 전년 대비 35%나 늘어났다. 또한 이중 2개 이상의 서비스를 동시에 이용하는 고객의 비중은 72%로, 전년 대비 14%포인트나 높아졌다. 권 연구원은 “이는 신규 고객 유입뿐만이 아니라 기존 고객이 데이터독 내 다른 서비스를 추가로 이용하면서 발생하는 매출이 늘어났다는 의미”라고 분석했다.

이에 지난해 4분기 실적 역시 견조했다. 데이터독은 지난해 4분기 매출액이 1억8000만 달러로 전년 동기 대비 56.2% 늘어났다고 발표했다. 같은 기간 주당 순이익(EPS)은 0.06달러로 각각 시장 기대치를 8.6%, 310.4% 뛰어넘었다. 매출액은 6개 분기 연속으로 시장 기대치를 웃돌았으며, 지난해 전체로는 매출액 6억 달러를 기록해 전년 대비 66.3% 늘어났다. 또한 지난 한 해간 영업이익은 6360만 달러로 흑자 전환에 성공했다.

권 연구원은 “코로나로 인해 마케팅 행사가 온라인 전환 및 축소돼 진행되면서 영업 비용 증가가 크지 않아 흑자 전환에 성공했다”며 “지난 한 해 EPS도 0.22달러에 달했다”고 말했다. 이처럼 흑자 전환 덕에 탄력이 붙은 데이터독은 올해 영업이익 가이던스로 3500만~4500만 달러 수준의 흑자를 제시했다. 지난해 코로나 수혜를 고려하면 다소 기저가 높은 셈을 고려한 셈이다.

다만 클라우드가 성장 궤도에 오른만큼, 올해는 본격적인 외형 성장 역시 기대된다. 회사는 각종 클라우드 보안 업체를 인수했으며, 올해에도 ‘스크린’과 ‘팀버 테크놀로지스’ 두 업체를 추가적으로 인수하며 ‘클라우드 생태계’를 만들어가고 있다. 권 연구원은 “데이터독은 보안 서비스 영역을 강화, 보안과 개발 등의 협업이 가능한 인프라를 구현하는 기업이 될 것”이라며 “인수 효과 및 기존 고객의 서비스 소비 증가세 등을 고려하면 가이던스 이상의 성장이 기대된다”고 평가했다.