지난해 10월 이후 시중 은행권이 적극적으로 ‘대출금리인하요구권’을 알리는 가운데 이용 고객들이 급증하는 추세다. 지난 10월이후 6개월간 이용 고객이 1만 7000여명에 달했다. 하지만 안타깝게도 이번 ‘재테크의 여왕’ 코너에 문의를 한 김씨는 대출금리인하 혜택을 받기 어렵다. 통계청 발표 기준, 근로자 평균 임금 인상률(5%)의 두배에 달하는 10% 이상 인상 고객만 혜택을 볼 수 있어서다.

◇새 집, 고가 수입차 사도 대출금리인하 요구 가능

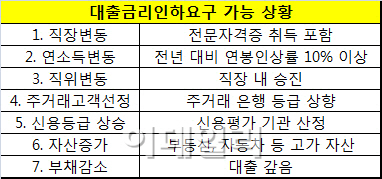

개인이 대출금리인하를 요구할 수 있는 상황은 총 7가지 경우다. 가장 먼저 직장변동이다. 지금보다는 더 나은 직장으로 이동하는 경우가 해당된다. 여기에는 전문자격증이 포함된다. 예를들어 회계사, 투자자문사 등의 자격증을 취득한 경우도 직장변동으로 간주된다. 특히 무직자가 취업을 한 경우는 가장 확실한 직장변동이다.

일반 직장인들도 연소득이 올랐으면 신청 가능하다. 하지만 무조건 혜택을 보는 것은 아니다. 기준이 되는 연봉 인상률은 전년 대비 약 10%이다. 10% 미만 상승의 경우, 신청을 해도 혜택을 받기 어렵다. 은행측은 연소득 변동의 기준을 근로자 평균 임금인상률 5%의 두배인 10% 이상으로 정했다고 밝혔다. 만약 올해 연봉 인상률이 10% 이상이라면 대출금리 인하를 요구해볼만하다. 직장 내에서 승진을 한 경우도 연봉 상승과 일맥상통한다.

‘연봉 인상’과 ‘직위 변동’은 일반 고객들이 흔히 대출금리인하를 요구하는 케이스다.

|

부채의 감소 역시 변수가 된다. 그동안 사용해돈 마이너스 통장이나 신용대출을 갚아버리면 신용등급이 상향되기 때문에 금리 인하를 요구할 수 있다.

결론적으로 한 개인의 신용등급이 올라가는 변수가 발생하면 신청 가능한 권리다. 하지만 한 가지 변수만으로 평가하는 것이 아니라 이를 바탕으로 은행측이 전체적인 신용등급 재산정에 들어가게 된다.

이는 해당 은행의 가까운 지점으로 가면 언제든지 신청 가능하다.

◇카드사, 보험사, 제2 금융권까지 확대

이같은 대출금리인하 요구권은 점차 확대될 예정이다. 앞으로는 보험사와 카드사에도 요구가 가능하다. 이달부터 취업·승진 등으로 신용도가 오른 카드론(카드대출) 고객은 카드사에 대출금리를 낮춰 달라고 요구할 수 있게 됐다. 서민이 주로 이용하는 카드론은 금리가 일반대출의 연체이자율보다 높은 편이다. 연 최고 30%에 육박해 약탈적 금융상품이라는 지적까지 받아왔다.

카드사 뿐만 아니라 보험사에서 대출을 받은 기업은 회사채 등급 상승, 재무상태 개선, 특허 취득, 담보제공 등으로 신용도나 소득이 오르면 금리 인하를 요구할 수 있다. 가계대출자의 경우 취업, 승진, 소득상승, 전문자격증 취득, 보험계약 우수실적 등이 금리 인하 요구 대상이다.

보험사들은 앞으로 자사 홈페이지와 대출영업점 등을 통해 금리 인하 요구권 제도를 홍보해야 하고, 대출 취급 때 설명서를 활용해 고객에게 설명해야 한다. 또 금리 인하 요구 인하 실적을 주기적으로 금감원에 보고해야 한다

▶‘재테크의 여왕-성선화 기자의 머티팁’은 이데일리TV ‘경제플러스’를 통해서도 볼 수 있습니다.

▶ 관련기사 ◀

☞ [파워업재테크]수익형 부동산도 ‘빨간 불’, 투자 전략은

☞ [파워업재테크]중소기업의 새로운 성장토대, 코넥스

☞ [파워업재테크]코넥스에서 알짜 중기 찾아내기

☞ [파워업재테크]재테크의 여왕 "연봉 5% 오른 직장인, 금리인하 요구 가능할까"

☞ [파워업재테크]우리은행,평생월급통장

☞ [파워업재테크]KB국민, 박인비 특별상품 판매

☞ [파워업 재테크]기대 못 미친 ‘부동산 수익률’ 어쩌나

☞ [파워업 재테크]삼송2차 아이파크 주목

☞ [파워업 재테크] '주식 농부' 박영옥 "창조경제 관련주 눈여겨 볼만"

☞ [파워업 재테크] 45% 수익 노리는 ELS상품

☞ [파워업 재테크]재테크의 여왕, "노낙인 ELS 뽀개기"

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)