건설 경기 침체 장기화로 건설주의 약세가 지속되고 있는 가운데 특히 GS건설(006360)에 투자한 주주들의 불안과 고민은 더욱 깊어지고 있다. 한 포털사이트의 GS건설 종목게시판에는 다른 대형 건설사 주가와 비교하며 상대적 박탈감을 호소하는 투자자들의 글이 상당수 눈에 띈다.

|

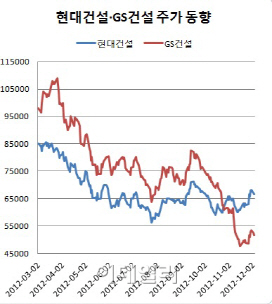

시공능력순위 상위 5개사 가운데 사업구조가 유사한 현대건설과도 주가 차별화가 나타나는 이유는 뭘까?

실제 GS건설과 현대건설은 상당히 닮은꼴이다. 한국기업평가, NICE신용평가, 한국신용평가 등 국내 3대 신용평가사로부터 ‘AA-’의 동일 등급을 받고 있고, 영업현금흐름(EBITDA)은 줄면서 순차입금이 늘고 있는 점이나, 부채비율은 조금씩 개선되고 있는 것 등 재무 상태도 유사하다.

사업 포트폴리오 역시 다른 듯 비슷하다. GS건설은 올해 반기 기준으로 건축·주택사업 31%, 토목사업 13%, 플랜트사업 41%, 발전환경사업 11% 등의 사업 포트폴리오를 구성하고 있고, 현대건설은 플랜트·전력사업 53%, 토목·환경사업 24%, 건축·주택사업 23% 등으로 나뉜다.

증권가 전문가들은 현대건설과 GS건설의 주가 차별화 배경으로 수익성과 주택사업 비중 등을 꼽고 있다.

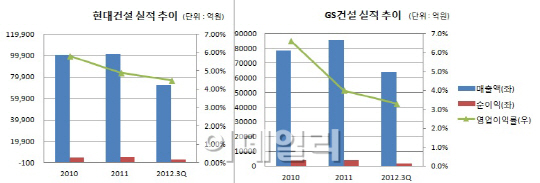

금융감독원 등에 따르면 현대건설은 지난 2010년 5.8%의 영업이익률을 기록한 이후 지난해 4.9%, 올해 3분기(누적) 4.5%로 계속 하락하고 있다. GS건설의 영업이익률도 같은 기간 각각 6.6%, 4%, 3.3%로 하락 추세를 보이고 있다. 문제는 GS건설의 수익성 저하가 두드러지고 있는 가운데 내년에도 수익성 개선을 장담할 수 없다는 점이다.

|

크레딧 업계에서는 국내 주택사업 부진이 지속되고 있다는 점에 대해 우려했다. 한 신평사의 애널리스트는 “부동산 경기 침체로 GS건설의 주택부문 사업실적이 저하되고 있다”며 “주택사업 비중이 현대건설보다 높아 부동산 경기 침체의 영향을 더 크게 받고 있는데다 과도했던 프로젝트파이낸싱(PF) 우발채무를 줄여가는 과정에서 수익성이 계속 나빠지고 있다”고 평가했다.

한편, 외국인 수급에서도 희비가 엇갈리고 있다. 외국인은 지난 10월 이후 GS건설의 지분을 계속 줄여나가고 있다. 외국인 보유지분은 9월 말 33.6%에서 11월 말 29.7%로 3.9%포인트 감소했다. 같은 기간 현대건설 주식은 꾸준히 매수해 18.8%에서 20.8%로 2%포인트 확대했다.

▶ 관련기사 ◀

☞GS건설, 한국철도기술硏과 저심도 도시철도 개발 협약

☞[특징주]GS건설, 실적부진 우려..사흘째 하락

☞GS건설, 내년 수익성 관리가 키워드..목표가↓-이트레이드