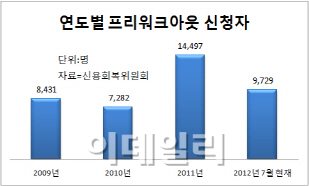

21일 금융당국과 신용회복위원회에 따르면 올 1~7월 프리워크아웃 신청자는 9729명으로 작년 같은 기간 7108명보다 27%(2621명) 늘었고 2010년(3397명) 대비로는 186% 급증했다. 이 같은 추세라면 프리워크아웃 신청자는 지난 2009년 4월 시행 이후 사상 최대치를 갈아치울 전망이다.

|

무엇보다 저축은행, 카드, 캐피탈, 대부업 등 제2금융권 연체자들의 워크아웃이 급증하고 있어 빚의 ‘질’이 급격히 나빠지고 있다.

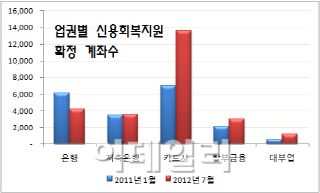

신복위의 개인·프리워크아웃 확정자들이 보유한 신용카드 계좌수는 7월 기준 1만 3628좌로 지난해 1월 7049좌에서 93%(6579좌) 급증했다. 할부금융사 계좌는 지난해 1월 2081좌에서 올 7월에는 3012좌로 45% 증가했고 같은 기간 저축은행 계좌도 10% 이상 증가했다. 5개월 이상 장기 연체에 대해서만 채무조정 해주는 대부업체 계좌는 7월 1192좌로 지난해 1월보다 무려 124%(532좌) 폭증했다.

반면 은행계좌를 보유한 워크아웃 확정자는 5553좌에서 4171좌로 줄었다. 신복위는 1금융권 대출금을 갚기 위해 2금융권에서 최고 30~40%에 육박하는 고금리로 빚을 내는 상황이 반복되다 보니 채무독촉을 견디다 못해 워크아웃을 신청해 버리는 채무자들이 늘고 있다고 분석하고 있다.

신복위 관계자는 “워크아웃 신청자 대부분이 소득감소와 실직 등으로 자금난에 허덕이고 있다”며 “빚을 내 빚을 갚다 열 군데 가까이 연체돼 감당할 수 없을 지경이 이른 사람도 있다”고 말했다.

|

금융권에서는 가계부채 등으로 서민들의 빚 부담이 늘어나면서 상환 가능성이 큰 채무자들도 적극적으로 워크아웃제도를 이용하거나 곧바로 법원의 개인회생이나 개인파산을 신청하는 모럴해저드를 우려하고 있다. 이렇게 되면 저신용자들이 주로 이용하는 2금융권의 부실위험도 커질 수밖에 없다.

한 여신금융업계 관계자는 “개인회생 신청이 늘어나면 그 부담이 고스란히 돌아오기 때문에 대손비용을 충분히 쌓고 있다”며 “부담을 덜기 위해 저신용자에 대한 대출을 줄이고 기준을 강화할 수밖에 없다”고 말했다.

용어설명 : 프리워크아웃= 연체기간이 3개월 미만, 5억 원 이하의 빚을 지고 있는 다중채무자가 채무불이행자(신용불량자)가 되기 전에 채무조정을 받을 수 있는 프로그램이다. 보유자산이 6억 원 미만이어야 하고 소득대비 부채상환 비율이 30% 이상이면 연체이자 면제와 대출이자 감면을 받을 수 있다. 원금 탕감은 없지만 부담보대출은 최장 10년, 담보대출은 20년에 걸쳐 갚으면 된다.

▶ 관련기사 ◀

☞'대출 없이 힘든 살림'..이젠 차까지 맡긴다

☞"부실부동산을 금융상품으로 바꿔 해결하자"

☞생색 낸 보험사들 약관대출 가산금리는 요지부동

☞[재테크] 결혼과 대출, 함수관계는

☞[재테크]결혼 전부터 부모와 ‘재무대화' 해야

☞"소득·부동산 하락땐 부실가구 빚 두배 증가"

☞빚내서 빚갚기..더 큰 폭탄 터진다

![“얼굴 가리고 피투성이 딸 질질 끌고가”…팔순 아버지의 눈물[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022000001t.jpg)