|

일본의 한 샴푸회사는 백발의 60대 할머니를 모델로 기용했다. 샴푸를 한 뒤 윤기 흐르는 백발을 휘날리는 모습은 파격이었다. 나이키는 자사 운동화를 신고 헬스클럽에서 근육을 단련하는 70대 모델을 등장시켰다.

이같은 광고는 중장년층에게 `나도 젊어질수 있다`는 신선한 느낌을 선사했다. 동시에 고령자들의 삶에 대한 인식도 바꿔놓았다는 평가를 받기도 했다.

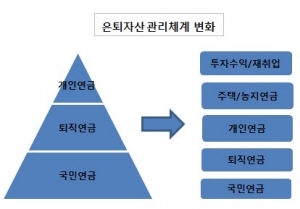

하지만 불행히도 우리나라 중장년층의 은퇴 준비는 여전히 미흡하다. 한 연구자료에 따르면, 은퇴시기가 도래한 베이비부머 세대가 가진 총자산을 기준으로 은퇴 55세, 평균수명 82.6세를 가정할 경우 최소노후생활자금(월 148만원)을 충당할 수 있는 가구는 전체의 24%에 불과하다. 적정노후생활자금(월 225만원) 충당이 가능한 가구는 12.7%다.

은퇴를 위한 저축이나 투자를 어느정도 준비하고 있더라도 수명 연장을 감안하면 더욱 부족한 것이 사실이다. 이같은 고민에서 출발한 것이 우리투자증권의 100세시대연구소다.

100세대연구소의 목표는 명확하다. `100세까지 살면 무슨 돈으로 어떻게 살지`란 고객들의 고민을 덜어주겠다는 것이다. 고령화시대에 맞는 차별화되고 독창적인 금융투자상품과 서비스 개발을 주력으로 하고 있다. 고객층도 다양하다. 이미 은퇴생활자인 60대뿐만 아니라 은퇴가 임박한 50대, 더 나아가 은퇴목적의 자금을 준비해야하는 30~40대까지 아우른다.

올해 2월부터는 각 영업지점에서 고객들에게 100세시대 자산관리 상담을 전담 제공해주는 100세시대파트너 제도를 운영중이다. 증권사 가운데 유일하게 각 영업지점마다 대표 직원을 선정해 금융노년학전문가과정(RFG) 교육을 실시, 보다 전문적인 상담을 제공할 수 있는 역량을 키우고 있다.

특히 다음달에는 서울대학교와 공동으로 연구중인 `100세시대 준비지수`를 내놓는다. 고객들에게 자신의 은퇴자산에 대한 준비 정도를 객관적으로 파악할 수 있도록 하는 기준을 제시하기 위한 것이다. 100세시대 준비지수와 연계해 은퇴자산 관리만을 위한 별도의 기능이 부가된 100세시대 자산관리 솔루션도 선보일 예정이다.

|

`스마트인베스트`는 지수변동에 따라 오를 땐 덜사고 내릴 땐 더 사는 방식으로 평균매입가를 낮춰, 시장의 등락에 최소한의 영향을 받으며 수익을 추구하는 상품이다. 30대 전후 은퇴준비를 이제 막 시작하는 사람들에게 적합하다.

`물가연동국채`는 채권의 원금과 이자가 물가에 연동되는 안정적인 정부발행채권으로, 국고채의 안정성에 물가상승에 대한 추가 수익을 추구할 수 있다. 일정기간 준비한 목돈을 안정적으로 키우고 싶은 40~50대에 추천했다.

마지막 3단계 `월지급식 ELS`는 매월 일정조건 충족시 현금을 지급해주는 원금 비보장형이며, 개별종목형 ELS보다 수익률은 낮지만 상대적으로 높은 안정성을 추구한다. 매월 일정 금액을 지급받아 생활자금으로 유용하게 사용하고 싶은 60대 이후 은퇴생활자에게 알맞은 상품이다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)

![설에 선물한 상품권, 세금폭탄으로 돌아온 까닭은?[세상만사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500108t.jpg)

![조상님도 물가 아시겠죠… 며느리가 밀키트 주문한 이유[사(Buy)는 게 뭔지]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500087t.jpg)