.png)

|

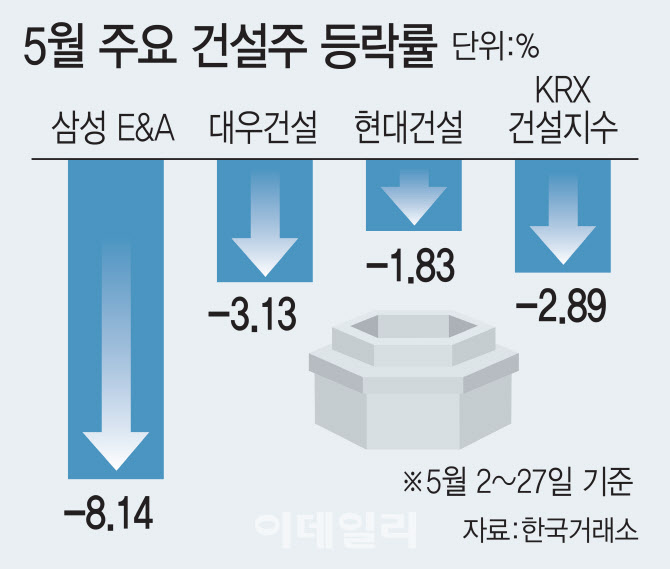

이처럼 건설 종목의 주가 부진이 이어지는 이유로 불확실성이 꼽힌다. ‘n월 위기설’로 대표되는 국내 부동산 시장에 대한 우려가 여전하고 해외 수주도 뚜렷한 개선세를 보이지 못하고 있다. 건설 종목에 투자할 요소를 찾지 못한 만큼 시장의 무관심이 심화했다는 평가다.

또 정부의 ‘기업 밸류업 프로그램’도 건설 종목의 반등을 이끌진 못했다. 빈재익 한국건설산업연구원 연구위원은 “주가순자산비율(PBR)에서 장부가치는 기업의 자산 상태를 정확히 측정할 수 없고 부채는 고려하지 않는다는 점에서 건설 종목은 저평가 받고 있지만, 단기간에 기업가치 제고 프로그램의 수혜 대상이 되긴 쉽지 않으리라고 보인다”고 설명했다.

이에 증권가에선 불확실성의 원인인 부동산 금융시장과 관련이 없거나 불확실성을 정면으로 반박해 펀더멘털 개선을 보여줄 수 있는 기업에 집중할 것을 조언했다. ‘부동산 PF 옥석 가리기’가 본격적으로 진행될 것으로 전망되는 만큼 개별 종목에 대해 차별적으로 접근할 필요가 있다는 얘기도 나왔다.

이민재 NH투자증권 연구원은 “국내 부동산 시장이 어려워지면서 대형사를 중심으로 다시 해외 사업으로 눈을 돌리고 있다”면서도 “대다수 국내 주택 중심 건설사는 플랜트 인력 축소 등으로 경쟁력이 저하됐으나 삼성E&A 등은 공정·설계 자동화·효율화로 시간·원가 절감을 이뤄내 2020년 이후 안정적인 수익성을 유지하고 있는 점에 주목할 필요가 있다”고 말했다.

아울러 전반적인 건설 종목의 주가 반등이 이뤄지기 위해선 원가율이 개선돼야 한다는 주장도 나왔다. PF 부실 우려보다 더 오랜 기간 건설 종목 주가의 발목을 잡는 요소가 공사비 급등에 따른 원가율 훼손이라는 분석에서다. 원가율 개선은 PF 관련 불확실성보다 더욱 직관적으로 확인할 수 있는 요소라는 설명이다.

장문준 KB증권 연구원은 “아직도 높은 원가율로 업종이 고통받고 있으나 지난해부터는 도급 증액의 횟수가 증가하고 상승률 역시 의미 있게 높아졌다는 점이 확인된다”며 “추가로 원자재 가격의 급등이 나타나지 않는다면 올해 하반기, 늦어도 2025년 초부터는 원가율 개선 기미가 나타나는 기업들이 존재할 것”이라고 전망했다.

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)