.png)

|

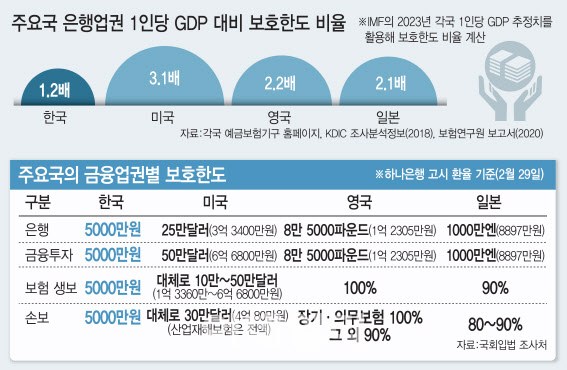

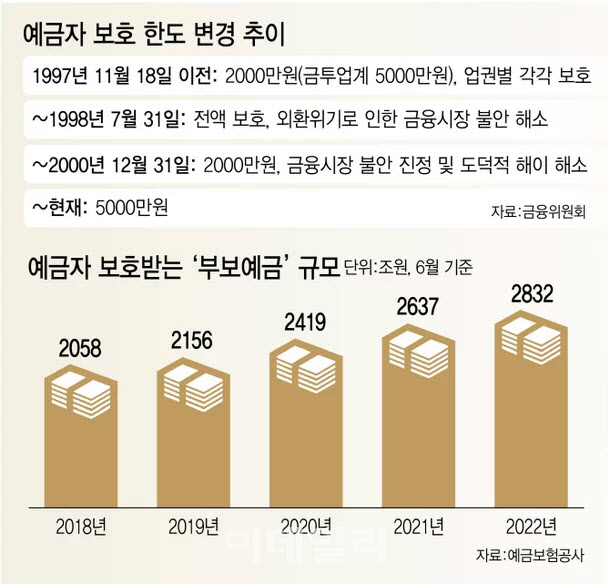

최근 한도 상향 논의에 다시 불을 지핀 건 여당이다. 국민의힘이 지난달 발표한 ‘서민·소상공인 새로 희망’ 공약에는 현행 5000만원인 예금자 보호 한도를 1억원으로 상향하는 내용이 담겼다. 2001년 도입한 한도는 1인당 GDP가 2.7배 상승할 동안 그대로 유지돼 상향 필요성이 있단 취지다. 5000만원 보도 한도는 2001년 당시 금융회사별 예금자 1인당 원금과 이자를 합해 정해졌다.

한도 상향은 시행령 개정을 통해서도 가능하지만 현재 금융당국은 한도 상향에 유보적이다. 한도 상향의 편익은 소수 예금자(2.2%)만 누릴 수 있지만 예금보험료 인상으로 대출 금리 인상 가능성이 커지는 등 부담은 전체 소비자가 진다는 것이다. 또 한도 상향 시 상대적으로 금리가 높은 저축은행으로 예금이 이동하는 ‘머니 무브’가 일어날 수 있다는 우려도 있다.

금융당국 관계자는 “예금자 보호 한도 상향 조정 여부와 관련해 진행 중인 논의는 현재까지 없지만 총선 이후 국회 등 한도 상향에 대한 논의가 본격화한다면 사회적 합의를 거쳐 검토할 수 있다”고 말했다.

|

이런 가운데 최근엔 입법조사처가 보완책으로 모든 업권이 동등하게 한도를 상향할 것이 아니라 업권별로 차등 상향하는 방안을 검토할 필요가 있다는 주장을 내놨다. 저축은행, 상호금융의 한도는 유지하되 은행 한도만 올리자는 것이다.

이유는 여신 관리·심사 능력 차이다. 저축은행과 상호금융은 건설업·부동산업에 치우쳐 대출을 실행하고 최근 부동산 경기 침체로 부동산 프로젝트 파이낸싱(PF) 연체율이 급격히 뛰었다. 미국, 일본 등 주요국도 업권별로 한도를 다르게 적용하고 있다. 예컨대 일본은 은행 1000만엔, 금융투자 1000만엔, 생명보험 90%, 손해보험사 80~100%를 보호 한도로 두고 있다.

정혜진 국회입법조사처 입법조사관은 “일각에서 소수 예금자만의 편익 증가를 우려하지만 대부분 예금자가 보호 한도 내에서 여러 은행에 분산 예치하는 현실을 고려할 때 한도 상향은 금융 소비자 편익을 제고시킬 수 있다”고 말했다.

|

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)