|

1일 항공업계에 따르면 국내 항공사들은 중국 민항국에 중국 노선 증편을 신청했다. 앞서 정부가 3월부터 한중 간 국제선 항공편을 주 100회까지 단계적으로 늘려나가겠다고 발표한 데 따른 것이다. 중국 민항국의 허가가 나면 국토교통부와 중국 민항국 간 협의를 통해 국내 항공사에 노선을 배분하는 절차가 이뤄진다.

한때 방역 조치를 두고 양국 간 신경전이 벌어지면서 여전히 중국 민항국의 허가가 나지 않은 상황이지만, 최근 들어 한중 관계가 풀릴 조짐을 보이자 업계는 긍정적 전망을 내놓고 있다. 실제로 우리 정부는 1일부터 중국발 입국자의 도착 후 코로나19 유전자증폭(PCR) 검사 의무를 해제했다. 중국 정부도 한국의 중국발 입국자 PCR 의무 해제에 “중국도 적절한 시기에 상응하는 조치를 취하겠다”고 밝혔다.

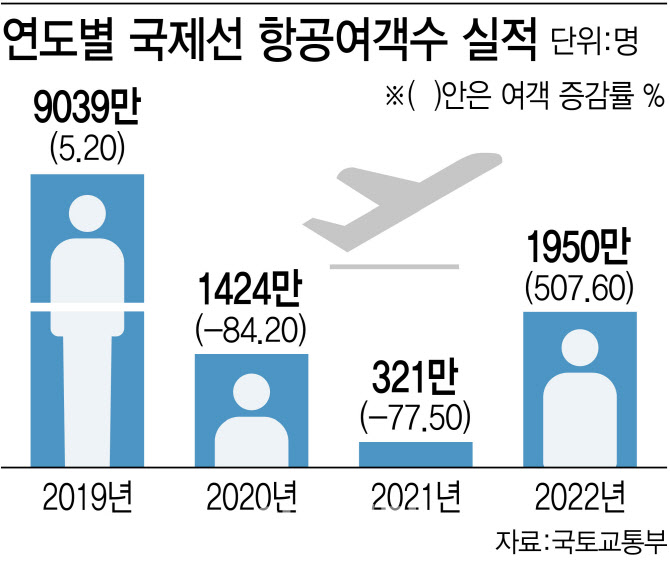

이에 따라 국내 항공업계에서 중국 노선 증편에 대한 기대감이 커지고 있다. 항공업계는 지난해 하반기부터 전세계적으로 방역 해제와 입국 규제 완화로 국제선 수요가 급증해 미주, 유럽, 동남아, 일본 등 노선을 일제히 확대해왔다. 그러나 중국 노선이 항공업계의 여객 수요 정상화에 걸림돌로 작용해왔다.

중국 노선은 특히 국내 대형항공사(FSC)의 수익에 큰 비중을 차지하는 탓에 중요한 노선으로 꼽힌다. 대한항공의 경우 팬데믹 전인 2019년 4분기 전체 매출에서 중국 노선 비중은 11%였지만 지난해 4분기 3%까지 떨어졌다. 같은 기간 아시아나도 중국 노선 매출 비중이 17.3%에서 2.2%까지 급감했다. 현재 대한항공은 인천~톈진, 광저우, 선양, 다렌, 상하이, 난징, 칭다오 등 7개 노선(주 9회)을 운항 중이며 이를 확대할 계획이다.

아시아나항공은 인천~베이징, 창춘, 하얼빈, 옌지, 상하이, 난징, 항저우, 선전, 청두 등 9개 노선(주 10회)을 운항하고 있다. 이는 코로나 전 중국 노선 운항율의 5%에 불과하다. 아시아나항공은 중국 민항국 허가가 나면 인천~광저우, 톈진, 칭다오, 시안, 선전 등 노선(주 5회)을 확대할 예정이다. 제주항공 등 국내 저비용항공사(LCC)들도 중국 노선 재취항과 추가 증편을 검토하고 있는 것으로 알려졌다.

항공업계 관계자는 “리오프닝 시대를 맞아 항공사들 대다수가 노선을 증편하고 있지만 중국노선 운항율 회복은 여전히 저조하다”며 “유학생과 상용, 등 수요가 많은 상황이고, 노선이 열리면 관광 등 수요도 점차 크게 늘어날 것으로 기대한다”고 말했다.

|

다만 코로나 팬데믹 기간 항공업계를 먹여 살린 ‘화물 사업’은 내림세에 접어들 것으로 예상된다. 최근 여객 수요는 회복세를 보이고 있지만, 고금리 인플레이션 여파에 소비가 줄며 항공화물 물동량은 줄고 있다. 또 화물기가 아닌, 여객기 하부칸(밸리)을 이용한 물류 공급도 확대되고 있다.

항공화물 운임도 떨어지는 추세다. 홍콩 TAC 지수에 따르면 지난 2021년 12월 홍콩~북미 노선 운임은 1kg당 12.72달러로 최고점을 찍었지만 지난 2월 1kg당 4.93달러까지 떨어졌다. 이는 실제 항공업계 실적에도 반영되고 있다. 대한항공은 지난해 4분기 여객 수익이 전년 동기보다 330% 증가하며 화물 수익을 앞질러 코로나 이전으로 회복하는 단계를 밟고 있다.

항공업계는 여객 수요 잡기에 주력하면서 화물사업은 전략적으로 운용한다는 계획이다. 대한항공은 화물기로 개조한 16대의 여객기(B777 10대, A330 기종 6대) 가운데 현재 14대를 다시 여객기로 복원했다. 아시아나항공 역시 코로나 팬데믹 기간 개조한 항공기 7대(A350 4대, A330 3대)를 모두 여객기로 되돌렸다.

항공업계 관계자는 “중국 노선은 주요국 노선 중 가장 회복이 안 된 상태로 높은 수요 회복을 예상한다”며 “대형 항공사는 여객 부문 수익 회복을, 저비용 항공사는 흑자전환을 기대하고 있다”고 말했다. 그러면서 “팬데믹 이전엔 항공 매출에서 여객 사업 부문의 비중이 70% 이상이었는데, 올해부터 정상화 단계로 접어들 것으로 보인다”고 덧붙였다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)