|

특히 돈을 빌리려는 사람은 빠르고 편리하게 좀 더 낮은 금리로 빌릴 수 있고, 돈을 빌려준 사람은 일반 예적금보다 높고 펀드나 주식보다 안정적인 수익률을 얻을 수 있다.

국내에는 P2P금융이라는 개념이 아직 낯설지만 해외에서는 일찌감치 시작했다. 세계 최대 규모인 미국의 렌딩클럽(Lending Club)은 2007년 본격적인 서비스를 시작했고, 2014년 12월 나스닥에 상장하기도 했다.

이러한 추세로 국내에서도 지난해 상반기부터 렌딧, 8퍼센트, 테라펀딩, 어니스트펀드 등 중금리대출에 집중하는 P2P금융기업들이 등장했다. P2P금융협회에 따르면 10월30일 기준 협회사 누적 대출취급액은 약 3394억원 규모에 달한다.

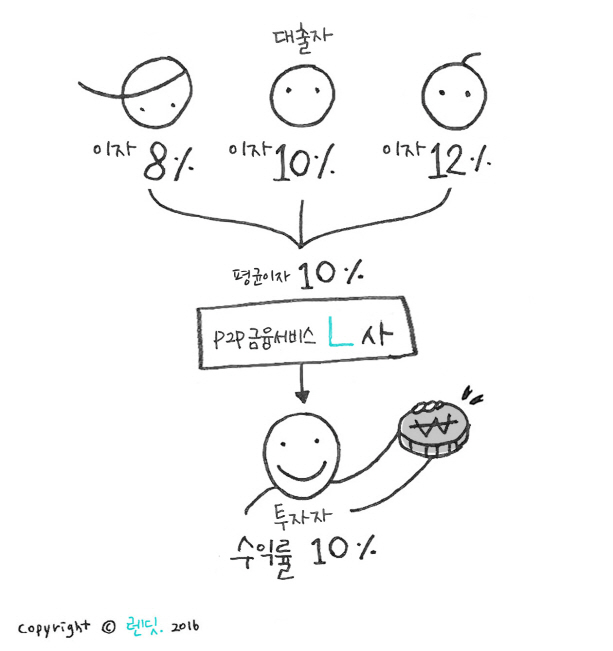

P2P금융은 온라인상에서 거래가 이뤄지다보니 가장 중요한 부분이 대출 신청자의 신용을 정확하게 심사하고 신용도에 적합한 대출금리를 산출해내는 것이다.

렌딧은 대출심사를 위해 렌딧CSS(Credit Scoring System)라는 자체 신용평가시스템을 개발했다. NICE신용평가로부터 제공 받는 300여 가지의 금융정보를 기반으로 대출신청자의 신용등급과 대출자 금융기록 등을 분석해 심사한다. 이후 대출신청자들이 렌딧 사이트에서 보이는 사용자 행동양식과 소셜데이터를 수집해 분석한 정보를 추가적으로 적용하고 있다. 사용자가 늘어날수록 빅데이터 기반의 머신러닝을 통해 심사모델이 정교화되는 것이다.

김성준 렌딧 대표는 “해외에서 인정받은 새로운 핀테크 금융모델이라기 보다는 대부업이라는 색안경을 끼고 보는 인식이 개선돼야 한다”고 강조했다.

특히 투자 부분에 있어서는 무조건 분산투자를 해야 하고 자신이 투자하는 상품이 뭔지 정확히 알아야 한다고 조언했다. 김 대표는 “대부분의 사람들은 브라질 채권에 투자해놓고 어떻게 수입을 얻는지 모른다. 눈을 가리고 투자를 하는 셈”이라며 “담보가 있으면 안전하다고 생각하는데 투자금이 원리금 균등상환이냐, 만기일시 상환이냐 등에 따라 자산의 가치가 달라지기 때문에 위험도가 다르다”고 설명했다.

이어 “렌딧은 온라인에 로그인하면 원 단위의 소수점까지 나온다. 대출자 정보, 신용등급, 자금의 이유, 대출상환 현황 등 투명성을 가장 강조하고 있다”고 말했다.

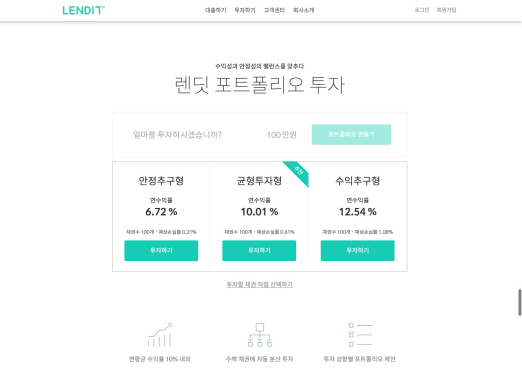

특히 분산투자에 대한 만족도가 높고 핸드폰에서 공인인증서 없이 가능하다보니 젊은 층이나 얼리 어댑터의 참여가 높다고 전했다. 100만원을 투자하면 100여건에 분산투자되는 구조다.

김 대표는 “P2P 포트폴리오 분산투자는 렌딧이 국내에서 가장 먼저 시작했다. 대출건수는 1800여 건인데 분산투자건수는 대략 90만 건”이라며 “이는 전체 P2P 대출 투자합계의 양보다 많은 수준”이라고 강조했다.

|

☞ [성공異야기]①김성준 렌딧 대표 "문제푸는 남자..금융산업 비효율, IT기술로 해결"

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)