미국의 중앙은행인 연방준비제도이사회(Fed)가 `비장의 마지막 무기`로 여겨졌던 `장기 국채 매입` 카드를 꺼내들었다.

18일(현지시간) 연준은 공개시장위원회(FOMC)를 개최한 뒤 성명서를 통해 향후 6개월에 걸쳐 3000억달러 규모의 장기 국채를 매입하겠다고 밝혔다.

연준이 국채 매입 가능성을 언급하면서도 실제로 조기 매입에는 나서지 않을 것으로 봤던 시장의 관측을 뒤엎은 전격적인 조치다.

연준은 이와 함께 모기지유동화증권(MBS)과 기관 채권 매입 규모도 대폭 확대하기로 했다. 이에 따라 시중에 추가로 투입되는 유동성은 총 1조1500억달러에 이른다.

연준의 이같은 행보는 금융시장과 경제 회복을 도모하기 위한 강력한 의지를 반영한 것이다. 기준금리가 제로(0~0.25%) 수준으로 떨어져 더 이상 전통적인 금리정책을 펼칠 수 없는 상황이지만 공격적인 `양적 완화(Quantative Easing)`의 여지가 남아있음을 다시 한번 과시한 것으로도 해석할 수 있다.

◇3000억달러 장기국채 매입..양적완화책 `총공세`

|

연준이 장기 국채 매입에 나서게 되면 기업들의 대출 금리는 물론 모기지 금리를 낮출 수 있다. 이미 금리가 제로 수준으로 떨어진 만큼 국채 매입을 통해 저금리를 유도하기로 한 것이다.

연준은 또한 모기지 대출과 주택 시장을 보다 강력하게 지지하기 위해 7500억달러의 모기지유동화증권(MBS)을 추가로 매입, 올해 총 매입 규모를 1조2500억달러로 확대하기로 했다. 아울러 올해 기관 채권 매입 규모도 1000억달러까지 확대해 총 매입 규모를 2000억달러로 늘리기로 했다. 가계와 소기업의 신용 확장을 위해 개시한 `TALF(Term Asset-Backed Securities Loan Facility)`도 가능한 담보 범위를 넓히기로 했다.

이번 조치로 연준이 시중에 추가로 투입하게 될 유동성 규모는 총 1조1500억달러에 이른다.

장기 국채 매입은 중앙은행이 꺼내들 수 있는 `마지막 카드`로 여겨져 왔기에 연준의 이같은 조치는 `매우 공격적`인 것으로 해석되고 있다. 특히 연준이 당분간 관망할 것으로 봤던 월가는 연준이 구두 개입에 그치지 않고 신속하게 국채 매입을 실행에 옮긴 것에 대해 `놀랍다`는 반응이다.

모간스탠리의 데이비드 그린로우 이코노미스트는 "연준의 이번 조치는 모기지 금리를 지속적으로 낮추겠다는 분명한 의도를 내포한 것으로 이같은 정책적 목표가 실현될 것으로 본다"며 "이는 주택시장과 경제를 부양하는데 강력한 동인이 될 것"이라고 분석했다.

`채권왕` 빌 그로스 핌코 최고투자책임자(CIO)도 "이번 조치가 실행될 경우 연준의 자산운용 규모(balance sheet)는 50% 늘어나 3조달러에 이르게 될 것"이라며 "여전히 충분하다고는 보지 않지만 상당한 완화책"이라고 평가했다.

연준은 앞서 제로 금리를 선포한 지난해 12월 FOMC에서 "장기 국채 매입의 잠재적 이득을 검토하고 있다(evaluating the potential benefits of purchasing longer-term Treasury securities)"고 명시, 처음으로 국채 매입 가능성을 시사했다. 이어 1월 FOMC에서 "장기 국채를 매입할 준비가 돼 있다(prepared to purchase longer-term Treasury securities)"고 언급, 한 발 더 나아갔다. 이후 두 달 만에 전격적인 실행 계획을 밝힌 것이다.

연준은 이와 함께 향후 양적 완화책을 추가로 확대할 여지가 남아있음을 시사했다.

연준은 성명서를 통해 "경기 회복을 도모하고 물가 안정을 유지하기 위해 가능한 모든 수단을 동원할 것"이라며 "금융시장과 경제 상황을 고려해 연준의 자산운용 규모와 구조를 지속적으로 면밀하게 점검할 것"이라고 언급했다.

일각에서는 연준의 이번 조치가 AIG 사태와 무관하지 않은 것으로 해석하고 있다. AIG의 보너스 스캔들로 의회의 구제금융에 대한 반감이 고조됨에 따라 정부의 구제금융 지급 여력이 제한될 것이라는 전망이 나오고 있는 만큼 연준이 보다 공격적인 조치를 취해야 했다는 설명이다.

◇제로금리 `당분간`→`장기간` 유지

|

이는 지난 1954년 연준이 지표금리 제도를 도입한 이후 가장 낮은 수준. 이로써 연준은 지난 2007년 9월부터 지난해 12월까지 총 10차례에 걸쳐 5~5.25%포인트의 공격적인 금리인하를 단행, 기준금리를 제로 수준으로 낮춘 이후 두 차례 연속 동결했다.

연준은 특히 이같은 저금리를 1월 성명서에서 밝힌 `당분간(for some time)`이 아닌 `장기간(for an extended period)` 유지할 것이라고 밝혔다. 제로 금리를 보다 오랜기간동안 유지하겠다는 의미다.

◇공격적 행보 이면에 `높아진 경제 우려`

그러나 연준의 이같은 공격적인 행보의 배경에는 보다 암울해진 경제 전망이 깔려 있다.

최근 소비와 주택 등 몇몇 경제지표의 호전에도 불구하고 연준의 경기에 대한 판단은 보다 신중해진 셈이다.

이코노미스트들은 `연준의 극적인 조치는 경기후퇴(recession)가 보다 심화될 것임을 의미한다`는 분석을 내놓고 있다.

실제로 연준은 이날 성명서를 통해 경제에 대한 우려 수위를 보다 높였다.

연준은 우선 1월 성명서에 포함됐던 `올해말 점진적인 경제 회복이 시작될 것(a gradual recovery in economic activity will begin later this year)`이라는 문구를 삭제했다. 또 성명서 서두의 상당 부분을 보다 악화된 경제 상황을 서술하는데 할애했다.

연준은 "경제가 지속적인 위축 국면에 놓여 있다"며 "실업, 주식 및 주택 가격의 하락, 타이트한 신용 여건이 소비 심리와 지출에 부담이 되고 있다"고 진단했다. 또 기업들이 매출 부진 전망과 신용 획득의 어려움 속에서 재고와 고정자산 투자를 줄이고 있다고 설명했다. 아울러 "미국의 주요 교역국 또한 경기후퇴 국면에 접어들면서 수출도 급감했다"고 밝혔다.

윌리엄 풀 전 세인트 루이스 연방은행 총재는 블룸버그 통신과의 인터뷰에서 "경제는 아직 바닥 근처에 이르지 못했고, 상당한 침체 국면이 우리 앞에 놓여 있다"며 "이것이 연준의 대규모 양적 완화책의 배경"이라고 분석했다.

월가가 가장 중요하게 여기는 고용지표는 미국 경제가 극심한 후퇴 국면에 놓여 있음을 보여주고 있다. 지난달 실업률은 8.1%로 25년만에 최고치로 치솟았다.

이코노미스트들은 미국의 국내총생산(GDP) 성장률이 지난해 4분기 6.2% 역(-)성장을 기록한데 이어 1분기에도 5% 이상 위축될 것으로 내다보고 있다.

|

연준의 인플레이션 전망은 큰 변화가 없었다는 분석이다.

연준은 "인플레이션이 당분간 장기적인 경제 성장과 물가 안정을 위해 바람직한 수준 이하로 유지될 리스크도 있다고 본다"며 1월 성명서를 통해서 밝힌 인플레이션 판단을 유지했다.

그러나 일각에서는 연준의 이같은 `유동성 펌프질`이 결국은 인플레이션을 야기할 것이라는 지적도 흘러나오고 있다.

◇금융시장 반응 `긍정적`..주식·국채 일제 랠리

금융시장의 반응은 일단 긍정적이다. 연준의 공격적인 조치로 이날 주요 금융시장은 일제히 랠리를 펼쳤다.

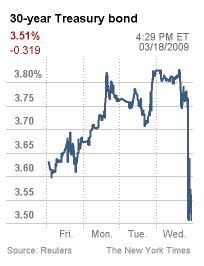

국채수익률은 큰 폭으로 하락했다.(채권 가격 상승) 오후 5시 현재 국채 30년물 수익률은 3.53%로 전일대비 0.293%포인트 떨어졌다. 10년물 수익률은 2.53%로 0.474%포인트 급락했다. 국채 2년물 수익률은 0.81%로 0.219%포인트 내렸다.

장중 약세를 보이던 뉴욕 주식시장은 연준의 발표 이후 일제히 반등, 2% 안팎의 상승률을 기록했다. 블루칩 중심의 다우 지수는 7486.58로 전일대비 90.88포인트(1.23%) 상승했다. 기술주 중심의 나스닥 지수는 1491.22로 29.11포인트(1.99%) 올랐다. 대형주 중심의 S&P500 지수는 794.35로 16.23포인트(2.09%) 전진했다.