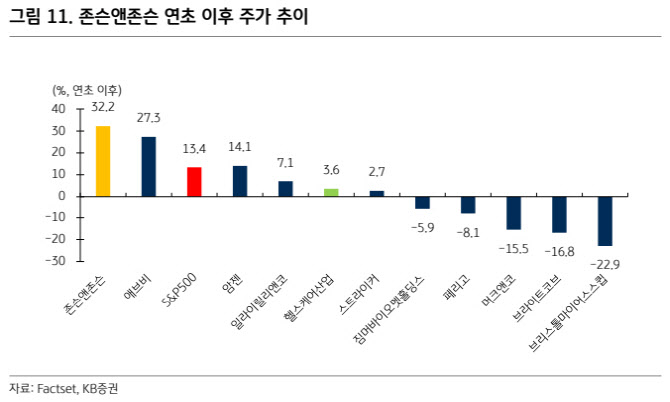

19일 엠피닥터에 따르면 존슨앤드존슨은 지난 17일(현지시간) 뉴욕증권거래소에서 전 거래일보다 1.10달러(0.57%) 오른 193.22달러에 거래를 마쳤다. 3개월 전인 7월 17일 주가(162.98달러)와 비교하면 18.55% 상승했다.

|

여기에 최근 발표한 분사 계획도 주가를 끌어올렸다. 앞서 존슨앤드존슨은 지난 10월 14일 정형외과 사업을 ‘드퓨 신테스(DePuy Synthes)’라는 독립 법인으로 분리해 운영하겠다고 발표했다.

유중호 KB증권 연구원은 “이번 조치는 제약과 의료기기 부문 내 고성장·고마진 분야에 집중하기 위한 포트폴리오 전환이자 자본 효율성·수익성 제고를 위한 전략적 결정”이라고 설명했다.

그는 이어 “분사 완료 후 의료기기 내 메드테크 부문은 심혈관, 시력, 외과 등 고성장·고수익 영역에 집중할 계획으로, 매출액 증가률과 영업이익률이 최소 0.75%포인트, 2025년 기준 약 1.0%포인트 개선될 것으로 예상된다”고 덧붙였다.

존슨앤드존슨은 2025년 연간 가이던스로 매출 930억~934억달러(전년 대비 4.8~5.3% 증가), 조정 주당순이익(EPS) 10.63~10.73달러(6.5~7.5% 증가)를 제시했다. 제약 파이프라인은 103개로, 이 중 22개는 FDA 등록 단계, 38개는 임상 3상을 진행 중이다.

유 연구원은 “연평균 5~7% 매출 증가 목표가 유지되는 가운데 배당 수익률(2.7%)과 자기자본이익률(ROE·32%)이 주가 상승을 뒷받침할 것”이라며 “다만 바이오시밀러 경쟁, 임상 승인 실패, 약가·관세 규제 등은 리스크 요인으로 남아 있다”고 덧붙였다.