|

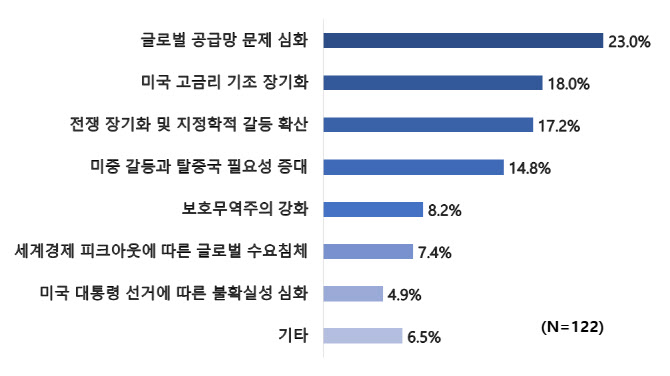

이 외에 △미중 갈등과 탈중국 필요성 증대(14.8%) △보호무역주의 강화(8.2%) △세계 경제 피크아웃(정점 이후 하강)에 따른 글로벌 수요 침체(7.4%) △미국 대통령 선거에 따른 불확실성 심화(4.9%) 등을 거론했다.

새해 미중 갈등 양상에 대해서는 ‘현 수준이 지속할 것’(58.2%)이라는 전망이 가장 많았다. ‘갈등 심화’(23.8%), ‘소폭 완화’(17.2%), ‘대폭 완화(0.8%) 등이 뒤를 이었다. 올해 주요 선거를 앞두고 강대강 패권 경쟁이 다시 본격화하고 반도체와 핵심 광물 공급망을 중심으로 갈등이 지속할 것을 예상한 결과로 읽힌다.

기업들은 현재 미국의 고금리 기조를 두고서는 ‘현상 유지’(43.4%) 혹은 ‘향후 소폭 인하’(38.5%)를 주로 예측했다. 최근 제롬 파월 연방준비제도(Fed) 의장의 비둘기파(통화 완화 선호) 발언으로 기준금리 인하 가능성이 나오고 있으나, 전반적으로는 고금리 기조가 이어질 것이라는 전망에 무게를 싣는 것으로 해석된다.

|

기업들은 글로벌 공급망 문제 심화와 전쟁·지정학적 갈등 확산 등에 관해서는 새로운 파트너십을 구축해 대응하겠다고 답했다. 공급망 보호주의 움직임을 두고는 ‘신규 거래처 발굴을 통한 공급망 다변화’(45.9%), ‘주요 자원개발 투자 확대’(23.0%) 등으로 대응하겠다는 응답이 많았다. 지정학 문제에 대해서는 ‘대체 수출입처 물색’(63.9%), ‘특별한 대응 계획 없음’(13.9%), ‘사업 포트폴리오 재편’(13.1%) 순으로 조사됐다.

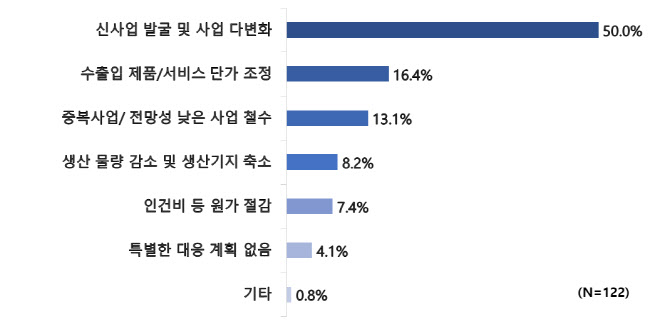

기업들은 한국 경제의 글로벌 경쟁력 확보를 위해 필요한 정책으로 ‘기업 규제 완화’(31.1%)를 주로 꼽았다. 그 외에 △법인세 감세 투자공제 등 세제지원 강화(28.7%) △통상 영역 확대를 통한 해외 신수요 창출(18.0%) △자금 조달 등 금융 지원 확대(8.2%) 순으로 나타났다.

김봉만 한경협 국제본부장은 “대외 리스크 요인이 지속하고 있는 가운데 기업들은 신규 거래처 발굴, 대체 수출입처 물색 등으로 대응할 계획”이라며 “정부도 기업의 해외시장 신수요 창출을 위해 다양한 지원을 해주기 바란다”고 말했다.

![“집에 농구장도”…JYP 박진영 사는 최고급 단독주택은[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072600038t.jpg)

![국세청이 털고 쑥대밭 된 체납자 집, 수리비 누구 주머니서?[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072600235t.jpg)