[돈이 보이는 창]

웰컴저축은행 ''잔돈모아올림 적금'', 2040세대 인기

[이데일리 황병서 기자] 20대 직장인 A씨는 최근 자투리 돈을 모으는 재미에 푹 빠졌다. A씨가 편의점에서 웰컴저축은행 체크카드로 물건을 살 때면 1000원 미만 잔돈이 가입한 적금상품에 쌓이기 때문이다. 푼돈이지만 모으는 재미가 쏠쏠하다. A씨는 “혼자 살아서 편의점에서 끼니를 해결할 때가 많다 보니 한 달 새 2만원 넘게 모았다”면서 “적은 돈이지만 ‘티끌 모아 태산’이라는 생각으로 재테크를 하고 있다”고 말했다.

최근 잔돈을 차곡차곡 모아 저축이나 투자를 하는 ‘잔돈금융’ 짠테크가 인기다. 저금리에 금융시장 변동성이 커지면서 재테크 수단이 마땅치 않기 때문이다. 목돈이 없는 2030 사회초년생이나 푼돈을 아끼려는 직장인들 사이에서 특히 인기를 끌고 있다. 재테크 인터넷 카페엔 ‘잔돈적금으로 돈 버는 법’ 등이 속속 올라오고 있다. 금융사부터 핀테크 업체까지 다양한 소액 적금·투자 상품을 선보이며 짠테크족을 모으고 있다. 과거엔 100원, 200원 잔돈을 직접 돼지 저금통에 넣었다면 이젠 ‘디지털 돼지 저금통’에 넣는 시대가 열린 것이다.

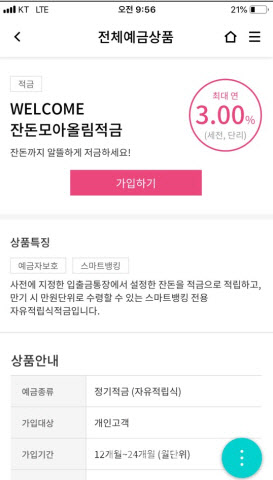

| | (이미지=웰컴저축은행) |

|

13일 금융권에 따르면 웰컴저축은행의 ‘잔돈모아올림’ 적금은 2040세대를 중심으로 큰 인기를 끌고 있다. 해당 적금은 일반 입출금 계좌에서 1만원 이하 잔돈을 적금 계좌로 이체하는 방식으로 설계됐다. 목표 금액을 최대 500만원까지 설정하고 고객이 직접 적립하면 된다. 만기 때 원 단위를 만원 단위로 올려주는 덕에 호응이 좋다. 예를 들어 만기 금액이 199만1원이라면 200만원을 주는 것이다. 12개월에 연 2.8%인 터라 고금리를 찾는 짠테크 족들 사이에서는 큰 인기를 끌고 있다. 2018년 4월 출시 이후 누적 계약금액 1778억원에 달한다. 연령별 가입자 비중으로 살펴보면 2040세대가 압도적이었다. 30대가 38.3%로 가장 높았으며 40대 34.3%, 50대 13.9%, 20대 10.1% 60대 3.3%로 그 뒤를 이었다. 2040세대 비율로 따지면 82.7%에 달했다. 웰컴저축은행 관계자는 “적절한 소비가 중요한 3040 고객에게 가장 높은 인기를 끌고 있다”면서 “특히 여성 비중이 66%를 차지한다”고 말했다.

기업은행의 ‘IBK 평생설계저금통’은 카드사용을 할때마다 지정해놓은 적금이나 펀드 상품으로 미리 정한 일정금액이 적립되는 상품이다. 적립은 정액적립과 잔돈적립 중 선택할 수 있다. 정액적립은 1,000원 이상 10만원 이하의 금액을 1000원 단위로 설정해 카드를 쓸 때마다 정해놓은 금액으로 저축된다. 잔돈적립 경우에는 사용금액의 1만원 미만의 금액을 자동으로 적립한다. 예를들어 마트에서 1만4500원을 결제하면 잔돈인 5500원이 저축되는 방식이다. KDB산업은행의 ‘데일리플러스 자유적금’ 역시 체크카드를 결제하고 남은 자투리 금액(단위금액-결제액)을 자동으로 적립해준다. 가입기간은 1년, 2년, 3년으로 고를 수 있다. 납입금액은 월 100만원 이내이며 자유적립식 방식이다. 부가서비스로 체크카드 결제 자투리 저축도 있다. 체크카드 결제액을 1000원 단위, 5000만위, 10000만원 단위로 설정할 수 있다.

| | (이미지=웰컴저축은행) |

|

잔돈을 활용한 재테크는 미국, 영국 등 해외에서는 일찍이 시작됐다. 여신금융연구소의 ‘해외 주요 잔돈금융 서비스의 현황과 특징’에 따르면 미국 핀테크 업체 에이콘스(Acorns)는 2012년 잔돈금융에 선도적으로 뛰어들었으며, 영국의 레볼루트(Revolut) 등도 뒤를 이어 사업을 시작했다. 장명현 여신금융연구소 연구원은 “‘잔돈금융’은 잔돈을 자동으로 적립해 저축 또는 투자에 이용하는 서비스로 모바일 기기는 친숙하지만 저축과 투자에는 소극적인 젊은층을 대상으로 성장하고 있다”며 “국내 금융소비자의 수요를 충족할 수 있는 서비스 개발이 필요하다”고 제시했다.

.png)