|

평균금리가 아닌 개별 저축은행 금리를 기준으로 보면, 연 4.5%를 주는 저축은행 정기예금 1년짜리 상품도 꽤 있다. 금융감독원 금융상품통합비교공시 시스템인 ‘금융상품한눈에’ 기준으로 동양저축은행, 머스트삼일저축은행, 조흥저축은행 등의 10개 상품이 연 4.5% 금리를 주고 있다.

이런 상황은 최근 은행권 수신금리 상황과 매우 다르다. 은행권은 기준금리 동결에도 전반적으로 수신금리를 내리고 있다. 한국은행 가중평균금리(신규취급액) 기준으로 3월 은행의 정기예금 금리 비중을 보면, 연 4% 이상 금리를 주는 정기예금 비중은 전체의 6.9%에 불과하다. 전체 정기예금의 86.7%는 연 3%대(3~4%미만) 금리를 주고 있다.

개별 시중은행의 정기예금 만기 1년짜리 상품은 이날 기준으로 2%대 상품도 적지 않다. 부산은행의 ‘내맘대로 예금’ 하나은행의 ‘하나의정기예금’, 신한은행의 ‘쏠편한 정기예금’, 수협은행의 ‘SH첫만남우대예금’ 등은 각각 2.30%, 2.6%, 2.90%, 2.85%로 연 3% 미만의 금리를 기록 중이다.

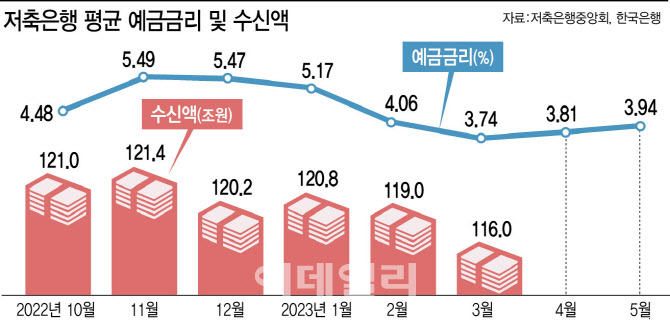

최근 저축은행이 금리를 은행과 다르게 다시 올리는 것은 최근 사실상의 유일한 조달 창구인 수신금액이 줄어들고 있어서다. 한국은행에 따르면, 저축은행의 수신(말잔)금액은 지난해 11월말 121조4000억으로 고점을 친 후 전반적으로 하락해 지난 3월 116조억원까지 줄어든 상태다. 5개월 사이에 5조4000억원이 준 것이다.

저축은행은 시중은행과 달리 채권시장에서 채권발행을 통해 자금을 조달할 수 없다. 때문에 수신 잔액이 줄어든다는 것은 저축은행의 유일한 자금조달 창구가 점점 좁아진다는 것과 같다. 은행의 또 다른 주요 조달창구인 은행채 금리(AAA, 무보증, 3년물)가 1월 연 4.09%에서 지난 12일 연 3.75%까지 32bp 하락해 은행이 채권시장에서 자금을 좀 더 수월하게 조달할 수 있는 것과 다른 상황이다.

여기에 같은 2금융권의 상호금융이 저축은행보다 높은 금리를 주는 것도 고객 유치 경쟁 차원에서 신경 써야 할 부분이다. 한국은행 가중평균금리 기준 3월 신협(4.43%), 농협(4.17%), 새마을금고(4.45%)는 저축은행(3.62%)보다 금리가 높다. 저축은행 중앙회 관계자는 “최근 금리 인상은 상호금융기관 등의 공격적인 예금금리 인상에 따른 대응 차원”이라고 말했다.

문제는 저축은행이 수신금리를 다시 올리면 예대금리차(대출금리-예금금리)가 줄어들어 수익성이 악화될 우려가 있다는 점이다. 한국은행 가중평균금리 기준으로 저축은행 정기예금 1년짜리 금리와 저축은행 가계대출금리 차이로 본 저축은행 예대금리차는 3월 10.74%p까지 벌어진 상태다. 지난해 11월 저축은행이 평균 예금금리를 5.82%까지 올리면서 예대금리차가 8.02%까지 줄어들었다가 이후 다시 확대됐는데, 최근 수신금리 인상이 이를 다시 좁게 만들 수 있는 것이다.

전국 79개 저축은행은 1분기 수신금리 인상으로 인한 조달비용 증가와 부실에 대비해 쌓아두는 대손충당금 적립액 증가 여파로 600억원이 넘는 적자를 기록했다. 저축은행이 적자를 낸 것은 2014년 이후 9년만이다.