|

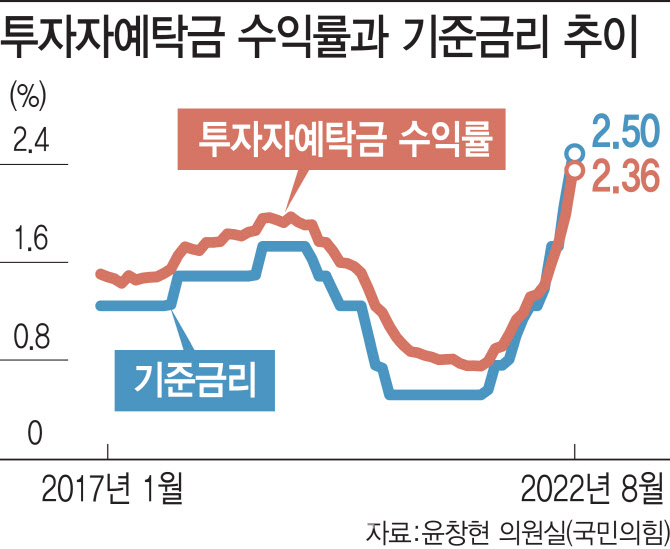

이에 예대금리차 공시를 시행 중인 은행권처럼 증권사에도 예대금리차 공시를 적용해야 한다는 목소리가 나온다. 여당 관계자는 “이처럼 낮은 예탁금 이용료율은 증권 계좌 예대금리차 공시제도가 필요한 이유”라며 “신용융자 대출금리는 지나치게 높은 반면 예탁금 이용료율은 예금보험료와 관리료 등 수수료가 차감돼 지나치게 낮은 만큼 예대금리차 공시 적용을 통해 경쟁 방식으로 풀어가야 한다”고 지적했다. 금융투자협회에 따르면 현재 31~90일 기간 신용융자 이자율은 증권사별로 다르나 최고 9.3%에서 최저 5%까지 형성돼 있다.

현행 예탁금 수익은 한국증권금융에서 각 증권사에 배분하면, 증권사별로 예금보험료와 각종 제비용을 차감한 뒤 투자자에게 돌려주는 구조다. 증권사 관계자는 “수익금을 받으면 예금보험료나 감독원 분담금을 제하고 투자자에게 돌려주는데 거의 고정비용에 가깝다”고 설명했다.

다만 일각에서는 예대금리차 공시로 은행권의 예대금리차가 좁혀질지 의문인 상황에서 증권가에도 적용 효과가 있을지 미지수라는 의견도 나온다. 황세운 자본시장연구원 연구위원은 “예대금리차 공시를 통해서 실제로 은행들이 금리차이를 좁힐 것인지 의문인 만큼 증권가로의 확장 도입도 효과가 있을지는 모르겠다”며 “은행권 같은 경우 오히려 동질화, 군집행동(Herding Behavior)을 촉발시킬 우려가 있다”고 지적했다.

실제로 한국은행에 따르면 8월 예금은행 신규 취급액 기준 대출 금리와 저축성 수신 금리 차이(예대금리차)는 1.54%포인트로, 7월(1.28%)보다 0.26%포인트 커졌다. 예대금리차를 줄이기 위한 공시 제도가 시행되고 있는데도 8월 예대금리차가 더 벌어진 셈이다. 황 위원은 “제도를 시작하는 시점에는 눈치를 보겠지만 공시 이후에는 별도 의무 규정이 없다 보니 장기적으로 은행들이 예대금리차를 좁혀 나갈 유인이 없어 보이는 상황”이라고 설명했다.

그럼에도 현행대로 예탁금이용료율과 신용거래융자 이자율이 현재 별도로 공시되는 점은 보완돼야 할 부분이라는 지적이다. 여당 관계자는 “별도로 예탁금이용료율과 신용융자 대출이자율이 공시되고 있지만 이걸 함께 보여줘서 증권사간 경쟁을 촉진시켜야 한다”고 강조했다.

한편 투자자 예탁금은 지난달 30일 기준 2거래일 연속 감소한 가운데 전거래일 대비 1조16억원 줄어든 50조8523억원으로 집계됐다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)