.png)

|

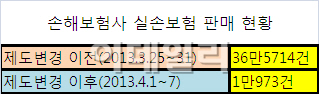

이달부터 갱신 주기와 보장내용 등 특약형 실손보험과 관련한 제도가 바뀐 게 가장 큰 이유다. 먼저 기존 특약형 상품은 보장 기간이 100세였지만, 새로운 상품은 보장 기간이 15년으로 축소됐다. 의료 환경이나 국민건강 보험 정책 등이 주로 15년 주기로 변경돼 소비자들의 선택권을 넓혀주겠다는 취지다.

일례로 실손보험의 보장금액을 보면 의료 기술이 발달하면서 2000년 1000만원에서 2007년 5000만원까지 커졌다. 자기부담금도 기존엔 10%를 내야 했지만, 10%와 20% 중에서 선택할 수 있게 됐다. 소비자 입장에선 20%를 선택하면 보험료가 싸진다. 보험료 갱신 주기도 3년에서 1년으로 바뀐다.

대형 손보사 관계자는 “회계연도 마감과 제도 변경 등 여러 이유가 얽히고설켰기 때문”이라며 “절판 마케팅이 없었다고 부정은 못하겠지만, 월 말에 계약이 몰리고 월 초에 뜸한 영업 특성도 한몫했다”고 말했다.

일각에서는 짧은 기간에 많은 계약이 몰린 만큼 절판 마케팅의 부작용에 대한 우려도 나온다. 실적 올리기에 급급한 일부 설계사나 보험 대리점들이 자세한 변경 내용을 설명하지 않고 자신들한테 유리한 내용만을 알려 불완전판매가 커질 수 있다는 의미다.

소비자단체 관계자는 “영업현장에서 이달부터 수수료 이연 한도 축소 등에 따른 소득 하락을 우려해 수수료를 많이 받는 기존 상품의 장점만 부각시켜 가입을 유도했을 공산이 크다”며 “이는 앞으로 발생할 민원의 소지가 상당히 많을 수 있다는 뜻”이라고 말했다.

금융감독당국은 예단하기 어렵지만 불완전판매 가능성은 크지 않을 것이라는 견해다. 그동안 패턴을 봤을 때 불완전판매는 주로 저축성보험에서 발생하지 보장성보험에선 잘 발생하지 않는다는 판단에서다.

금감원 관계자는 “실손보험은 보장성보험인데다 유지율도 좋아서 불완전판매 소지가 작다”며 “다만 계약이 단기간에 집중된 만큼 정기나 수시 검사 때 기존보다 더 꼼꼼히 들여다볼 예정”이라고 말했다.

▶ 관련기사 ◀

☞[포토]삼성화재, 다문화 가정 직업체험 행사

☞[포토]삼성화재, 가업승계 등 4대 VIP서비스 제공

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)