.png)

.png)

|

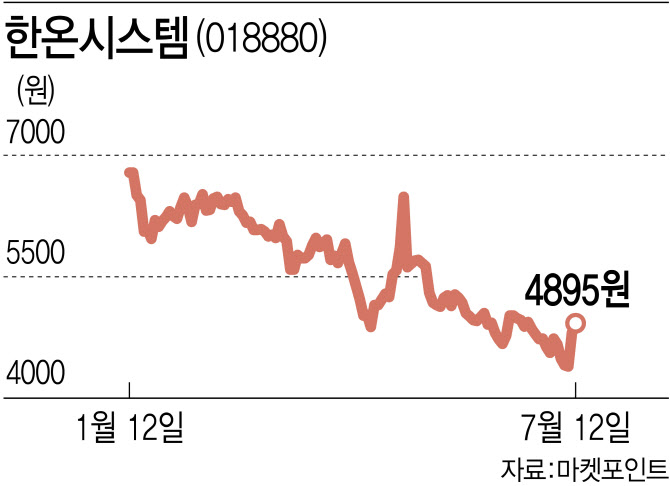

김귀연 대신증권 연구원은 “한온시스템의 주가 급등은 한국타이어의 인수 관련 실사 최종 마감(7월 12일) 앞두고 불확실성이 확대된 영향”이라고 분석했다.

한온시스템 주가는 지난 5월 3일 한국타이어와의 투자양해각서(MOU) 체결 발표 후 우하향했다. MOU는 2대 주주(지분율 19.5%)였던 한국타이어가 사모펀드(PE) 운용사 한앤컴퍼니의 한온시스템 보유 지분 25%와 유상증자를 통해 발행되는 신주 12.2%를 총 1조 7330억원에 인수하는 내용이다.

거래가 완료되면 한국타이어가 한온시스템 지분 50.53%를 가진 최대주주로 올라서게 된다. 이에 한온시스템 주가는 MOU 발표 당시 10%나 뛰어 6490원을 기록했다. 하지만 단기 차익실현 매물이 쏟아지면서 상승 폭을 그대로 반납했다.

이후 증권사들이 최대주주 변경에 따른 시너지 효과는 시간을 두고 지켜봐야 한다며 한온시스템에 부정적 전망을 내놓았고, 주가는 지난 10일까지 4390원까지 미끄러졌다. 그간 낙폭만 30%를 넘는다. 이달 들어서도 대신증권, 하이투자증권, LS증권 등이 한온시스템 목표가를 내려 잡으며 부정적 시각을 유지하고 있다.

조희승 하이투자증권 연구원은 “올해 수익성 개선 요인으로 기대됐던 물류비, 작년 내내 안정화됐던 알루미늄 가격이 다시 상승하기 시작했다”며 “예상치 못한 비용 부담 증가에 한온시스템에 대한 눈높이는 다시 낮아지고 있다”고 설명했다.

시장은 다음 달 본계약 체결 시한(주금 납입) 사이 주가 변동성이 확대할 수 있다고 보고 있다. 김귀연 연구원은 “이번 인수는 한온시스템의 연결 재무제표상 중대한 누락·오류가 객관적으로 인정되는 경우가 아니라면 체결돼야 하는 계약 건”이라며 “실사 후 8월 3일 본계약 체결 시한 사이 주가 변동성이 확대될 수 있다”고 분석했다. 그는 또한 “유의미한 주가 재평가를 위해서는 전기차 중심 실적 개선, 대주주의 지분 매각 계획 가시화가 선행돼야 할 것”이라며 “본계약 체결 전에는 변동성 확대에 따른 단기 대응을 해야 한다”고 조언했다.

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)