.png)

.png)

|

더 주목해야 할 점은 내년 금리 인하폭이다. 6월 점도표에선 금리 인하 횟수가 4회로 총 100bp(1bp=0.01%p) 금리가 인하될 것이란 의견이 다수였으나, 이번 점도표에선 2회, 50bp로 축소됐다. 내년 연말 금리 수준이 5%를 넘는다는 얘기다. 2026년에도 금리 중간값이 2.9%로 중립금리(2.5%)를 넘는다. 연준이 ‘고금리 장기화’를 선언한 가장 큰 배경이 경기호조라는 점도 눈에 띄는 대목이다.

제롬 파월 연준 의장은 “내년 금리 인하 전망 횟수가 줄어든 이유는 인플레이션 우려가 커졌기 때문이 아니라, 경제 성장에 대한 연준 위원들의 낙관적 견해와 더 관련이 있다”고 밝혔다. 그는 또 “중립금리 수준이 장기금리(중간값 2.5%)보다 높다고 생각하는 것이 타당하다”며 “중립금리가 과거보다 높아졌을 수 있다”고 덧붙였다.

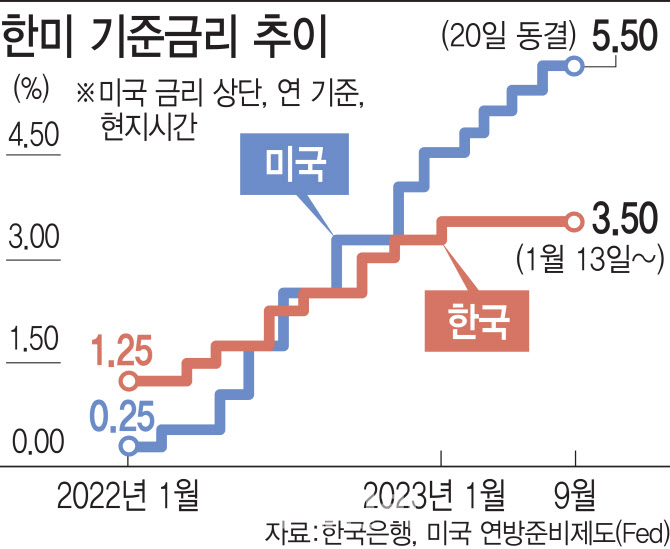

미국이 견조한 성장세와 중립금리 상향 가능성을 바탕으로 고금리를 장기화하겠다는 방침은 한은에 상당한 부담이 되고 있다. 당장 연준의 내년 금리 인하 횟수가 두 차례로 축소되면서 금리 인하 개시 시점이 내년 2분기에서 3분기로 미뤄지는 분위기다. 한은의 기준금리 인하 시점 전망도 연기되고 있다.

윤여삼 메리츠증권 연구위원은 “내년 연준의 금리 인하 시점 전망을 2분기에서 3분기로 늦췄다”며 “미국 정책 기조 동조화를 감안해 한은의 금리 인하 시점도 7월 정도로 이연한다”고 말했다. 김성수 한화투자증권 연구원은 “한미 금리 역전폭이 워낙 커서 한은이 미국보다 금리를 먼저 내리기 쉽지 않을 것”이라고 강조했다.

미국은 견조한 경기 회복세를 바탕으로 고금리를 유지한다고 해도 우리나라 경기는 미국 대비 상대적으로 회복세가 약한 상황인데 한미 금리 역전폭 축소, 환율 안정을 위해 한은의 금리 인하가 제약될 가능성이 커 보인다. 앞서 한은은 중국 성장세가 악화될 경우 올해와 내년 성장률이 각각 1.2%, 1.9%로 내려앉을 수 있다고 했다. 2년 연속 1%대 성장은 지금껏 한 번도 없었던 일이다.

이창용 한은 총재는 지난 달 24일 금융통화위원회 기자회견에서 “미국의 높은 금리가 상당기간 오래 가게 되면 (우리 통화정책은) 딜레마에 빠질 수 있다”며 “실물 경제를 고려해 금리를 낮추고 싶은 상황이 오더라도 미국이 굉장히 높은 금리를 유지한다면 제약 조건이 더 커지게 된다”고 언급했다. 한은은 환율이 급등하지 않는 한 현 수준(3.5%)의 금리를 유지하려 하겠지만, 한미 금리 역전폭이 장기간 2%포인트 수준에서 움직일 경우 추가 금리 인상을 배제할 수 없다는 의견도 나온다.

|