|

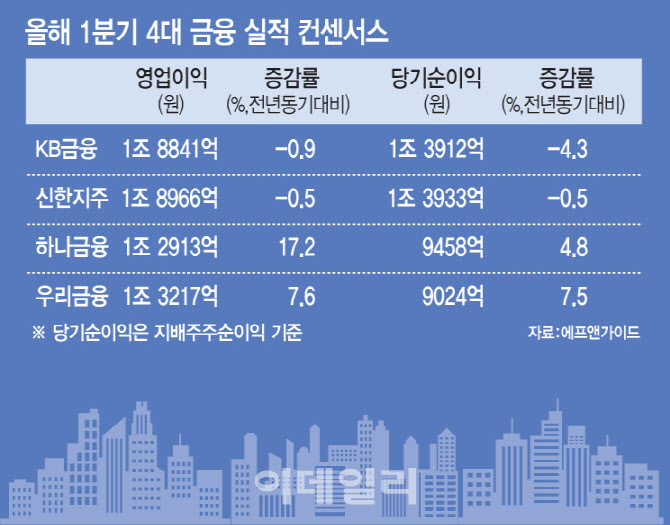

4일 이데일리가 금융정보업체 에프앤가이드에 의뢰한 결과 4대 금융지주의 올해 1분기 합산 당기순이익(지배주주 순이익 기준) 증권사 전망치 평균(컨센서스)은 4조6327억원으로 집계됐다.

이는 전년동기(4조5951억원)대비 4.2% 증가한 수준으로 1분기 기준 역대 최대 규모다. 지난해 4대 금융지주는 15조7321억원으로 사상 최대 수준의 당기순이익을 달성했는데 올해도 호실적 행진을 이어가는 것이다.

금융지주의 실적 개선에는 기업 대출 증가세가 주요인으로 꼽힌다. 4대 은행의 기업대출(대기업+중소기업) 잔액은 3월말 기준 약 584조6000억원으로 전월대비 2조6000억원 늘어 3개월 연속 증가했다. 가계대출이 15개월 연속 감소세를 나타냈지만 기업 중심으로 대출 수요가 지속되고 있다.

은행연합회가 공시한 예대금리차 비교 공시에 따르면 지난해 9월만 해도 4대 은행의 평균 기업대출 금리는 4.6%로 가계대출 금리(4.9%)보다 낮았다. 하지만 지난해 10월 기업대출과 가계대출 금리가 역전됐고 올해 2월 가계대출 금리는 5.0%까지 내린 반면 기업대출 금리는 5.4%까지 올랐다.

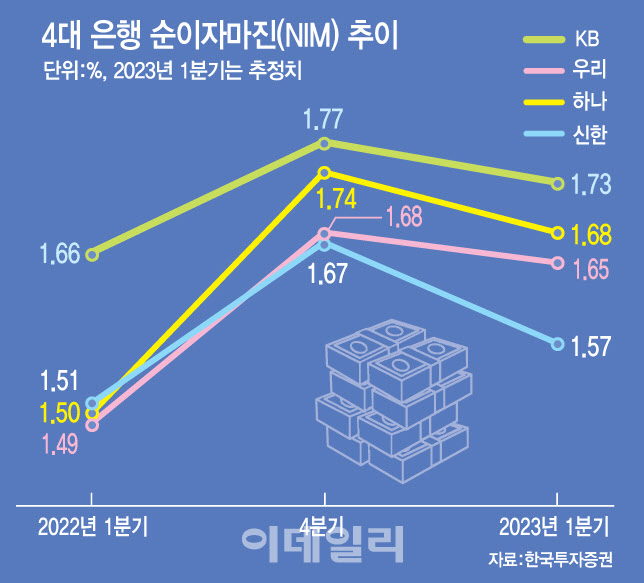

대출금리가 내리고 있지만 예금금리가 더 크게 하락하면서 예대금리차도 벌어지고 있다. 은행연 공시를 보면 4대 은행의 예대금리차는 지난해 11월 1.08%포인트까지 내려갔으나 올해 2월 1.72%포인트로 3개월 연속 확대됐다. 예대금리차가 벌어지면 은행 이익의 주요인인 순이자마진(NIM)이 개선된다.

한국투자증권은 올해 1분기 4대 은행의 NIM이 1.57~1.73%를 기록한 걸로 추정했다. 지난해 1분기 1.49~1.66%와 비교하면 1년 새 NIM이 개선된 것이다.

|

금융지주들의 호실적 행진이 계속될지는 의문이라는 게 업계 시각이다. 실제 1분기 당기순이익 컨센서스를 보면 KB금융은 1조3912억원, 신한금융 1조3933억원으로 전년동기대비 각각 4.3%, 0.5% 감소할 것으로 추정됐다.

우선 올해 1분기 실적 선방의 요인이 됐던 NIM 자체가 하락세인 점이 불안 요소다. 한국투자증권은 국민은행의 NIM이 지난해 4분기 1.77%에서 올해 1분기 1.73%로 0.04%포인트 하락한 것으로 추정했다. 신한은행은 0.10%포인트(1.67%→1.57%), 하나은행 0.06%포인트(1.74%→1.68%), 우리은행 0.03%포인트(1.68%→1.65%) 내려갔다는 분석이다.

올해 1분기 예대금리차가 벌어진 이유는 지난해 하반기 급등했던 예금금리가 다시 정상화하는 과정에서 대출금리보다 낙폭이 더 컸던 일시적인 이유라는 평가다. 이에 시간이 갈수록 예대금리차가 줄면서 NIM 역시 감소할 여지가 높다.

기준금리는 아직까지 하락 전환할 조짐은 없지만 대출금리는 내리고 있다. 은행권에 대한 금융당국의 압박이 거세기 때문이다. 또 대출금리의 기준이 되는 코픽스(COFIX·자금조달비용지수)도 신규 취급액 기준 3개월 연속 하락세를 나타내고 있다.

은행을 필두로 한 상생 금융 추진도 실적 측면에서는 악재다. 이복현 금융감독원장은 최근 주요 은행을 방문하고 있는데 이 과정에서 은행들이 일제히 상생 금융 방안을 발표하고 있다. 은행들이 내놓은 금융 지원 규모는 국민은행이 약 1800억원, 신한은행 1623억원, 하나은행 1860억원, 우리은행 2050억원 등 총 7300억원대에 달한다.

최정욱 하나증권 연구원은 “4대 시중은행의 상생 금융 발표에 이어 중소기업 안심고정금리 전환대출 5조원 공급이 예정됐고 5~6월 중 대환대출플랫폼과 예금상품 중개서비스도 실시할 것”이라며 “올해 은행 평균 NIM이 전년대비 약 1~2bp(1bp=0.01%포인트) 상승할 것으로 가정했는데 은행 지원 방안이 계속 추가되면 연간 기준으로 하락할 수 있다”고 예상했다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)