.png)

|

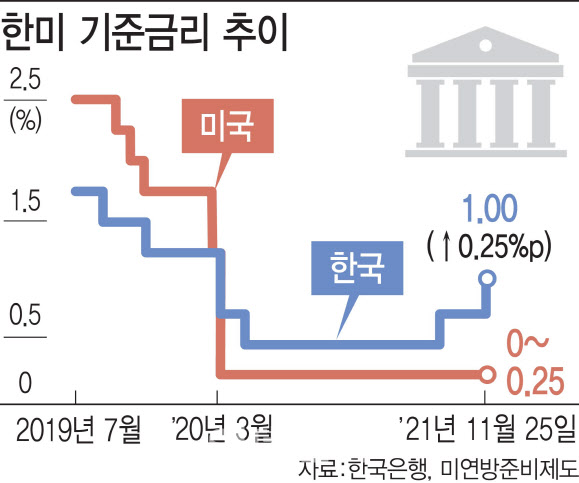

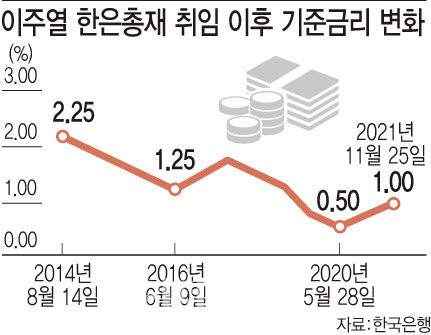

25일 금융권에 따르면 한국은행은 이날 오전 이주열 총재 주재로 금융통화위원회 정기회의를 열고 기준금리를 0.25%포인트 인상했다. 8월에 이어 석 달 만에 하는 추가 금리 인상이다. 이에 따라 기준금리는 연 1.00%로 올라서면서 0%대 금리 시대가 끝났다.

대출 혹한기 속 금리↑…‘빚부터 상환’ 정답 아냐

금리 인상기에는 빌린 돈을 일부러라도 상환하는 게 일반적인 빚테크 원칙이다. 기준금리 인상에 따라 대출금리도 올라 이자 부담이 늘어나서다. 대출금리가 1%포인트 오르면 가계대출 이자부담액은 6월말 기준 12조5000억원 불어난다. 금리가 높은 단기 변동금리 대출부터 갚는 게 일반적이다.

하지만 지금은 상황이 다르다는 지적이다. 내년부터 ‘갚을 능력만큼만 빌려주겠다’는 총부채원리금상환비율(DSR) 규제 등 대출 문턱이 높아지기 때문에 ‘대출 보유’가 미덕인 측면이 있어서다. 대출을 무턱대고 갚았다가 향후 정작 돈이 필요할 때 대출을 쓰지 못할 수도 있다는 얘기다.

정성진 KB국민은행 양제PB센터 팀장은 “현재는 금리보다 대출을 갚았다가 나중에 대출이 나오지 않는 경우를 가장 큰 리스크(위험)라고 보고 있다”며 “금리 인상으로 이자 부담이 늘어나긴 하지만 본인의 자금 스케줄을 잘 세워 상환에도 접근해야 한다”고 말했다. 향후 대출을 전혀 쓰지 않을 경우라면 갚는 게 정답이지만, 대출을 추가로 내야 할 입장이라면 금리뿐만 아니라 추가 대출 가능성, 한도를 함께 고려해야 한다는 조언이다.

최홍석 신한은행 PWM잠실센터 팀장도 “금리가 오르는 구간이긴 하지만 워낙 저금리에서 올라가는 상황이라 ‘투자 수익 대비 비용’ 측면에서 비용이 비싸져 빚투를 줄여야 하는 단계는 아니다”며 “국내 주식은 박스권이지만, 해외 글로벌 선진 주식은 신고점을 갱신하면서 상승하고 있는 과정이고 원자재, 대체자산 등도 상승하는 구간”이라고 강조했다.

주식 등 자산시장이 조정을 받은 상황이라 빚투를 조심해야 한다는 반대 의견도 없진 않다. 양미희 NH농협은행 ‘All100자문센터’ 전문자문위원은 “향후 신용대출 금리가 연 6% 이상 올라가면 물가상승률 2.6%(3분기)를 고려했을 때 현재 상황에서 10%대 수익을 내 부채를 상환하면서 이득을 보기는 쉽지 않다”며 “내년에도 대선 전에 3차 추가 기준금리 인상까지 이뤄져 기준금리는 1.25%까지 오를 것”이라고 설명했다. 현재 KB국민·신한·우리·하나 등 4대 은행의 신용대출(1등급·1년 만기 기준) 금리는 연 3.40~4.63% 수준이다.

|

신규 대출을 받는다면 금리 변동 위험에 노출되는 변동금리보다 고정금리로 받는 것이 낫다는 조언도 많았다. 고정금리가 다소 높지만 변동금리와 차이도 많이 줄어든 데다 추가 금리 인상도 예상돼서다. 실제 4대 시중은행 주택담보대출의 고정금리와 변동금리 차이는 지난 6월 말 상단 기준 0.533%포인트에서 이날 기준 0.27%포인트까지 좁혀졌다.

손희정 우리은행 잠실본동지점 부지점장(PB)은 “고정금리와 변동금리 차이가 너무 많지(1%포인트) 않다면 고정금리를 추천하고, 고정금리가 많이 높다면 변동금리로 가져가다 고정금리로 갈아타가는 게 좋다”며 “0.3%포인트 정도로 고정금리가 높다면 처음부터 고정금리로 가져가는 게 낫다”고 조언했다.

박현식 하나은행 자산형성본부 투자전략유닛 팀장은 “금리가 오르고 있어 예금은 이자가 좀 더 오를 때까지 기다렸다가 하는 게 좋겠지만, 예금해야 할 자금이 있다면 만기를 짧게 가져가는 게 좋을 것”이라고 했다. 만기를 6개월~1년 정도로 단기로 가져가 예금금리 상승 수혜를 온전히 누리라는 얘기다.

|

![[그해 오늘] 모포에 감긴 아내와 새벽 질주…부사관 남편의 '살인 은폐극'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26052600001t.jpg)