.png)

.png)

|

최근 몇년 새 무(저)해지환급금 보험상품 가입이 급증하고 있다. 동일한 보장 조건에 보험료가 저렴하기 때문이다. 하지만 통상 20년인 보험료 납입 완료시점까지 계약을 해지하면 해지환급금이 일반 보험의 절반 또는 전혀 없다는 점에서 주의가 요구된다. 금융당국은 이러한 특성을 제대로 알리지 않는 불완전 판매 여부를 집중 점검한다는 계획이다.

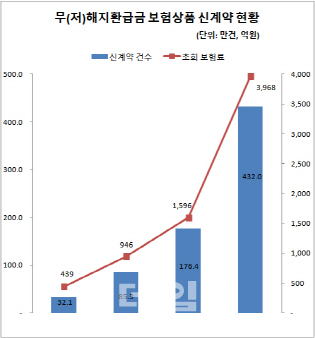

20일 금융감독원에 따르면 무(저)해지환급금 보험상품의 신계약 건수는 지난 2016년 32만1000건에서 지난해 176만4000건으로 2년새 5.5배 가까이 급증했다. 올 들어서는 1분기에만 108만건의 신규 계약이 체결됐다. 이러한 추세대로 라면 연간 432만건에 달할 전망이다.

보험사들은 종신보험, 치매보험, 암보험, 어린이보험 등 주로 보장성보험을 무(저)해지환급금 보험상품으로 판매하고 있다.

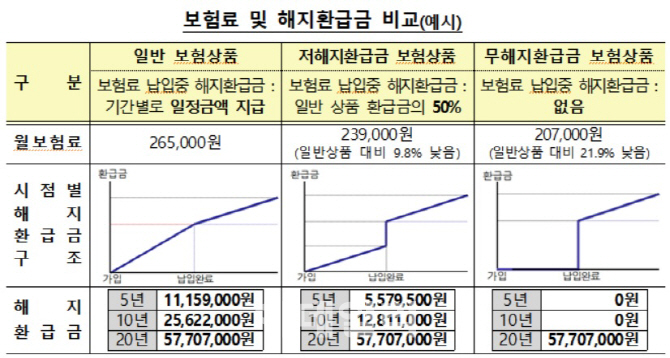

무(저)해지환급형은 보험료 납입기간이 완료되기 전에 보험계약을 해지할 경우 해지환급금이 전혀 없거나 일반 보험상품보다 30~70% 적게 지급하는 게 특징이다. 대신 보험료는 일반 보험상품보다 10~20%가량 저렴하다.

|

즉, 무(저)해지환급금 보험상품은 동일한 보험보장을 기존 보험상품 보다 낮은 가격에 받을 수 있다는 점에서 가입자의 경제적 부담을 줄일 수 있지만 보험계약을 계속 유지할 수 있어야 한다는 조건이 필요한 셈이다.

금감원 관계자는 “보험 가입자가 보험계약을 만기까지 유지한다면 일반 상품보다 무(저)해지환급금 상품을 가입하는 것이 유리할 수 있지만 보험료 납입 완료시점 이전에 계약을 해지한다면 무(저)해지환급형 상품은 해지환급금이 전혀 없거나 일반 보험상품보다 적다는 점을 반드시 유념할 필요가 있다”고 당부했다. 이어 “보험판매자가 보험상품의 특성을 제대로 알리지 않고 낮은 보험료 등 유리한 점만 강조할 경우 불완전 판매가 발생할 수 있다”며 “보험소비자 피해가 발생하지 않도록 불완전 판매 여부에 대한 점검을 강화할 계획”이라고 덧붙였다.