.png)

.png)

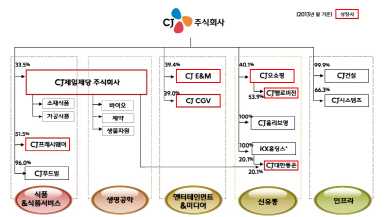

26일 금융감독원 전자공시스템에 따르면 지난해 매출액 기준으로 두 회사의 합병에 따라 CJ시스템즈의 특수 관계자 거래 비중은 75.48%에서 33.82%로 절반 이하로 낮아졌다. 올해 연말 기준으로는 비중이 더 떨어질 전망이다.

CJ시스템즈과 합병한 CJ올리브영이 매출 규모가 크고 증가세도 높은 반면, 계열사 매출 비중이 매우 낮기 때문이다. 지난해 CJ올리브영의 매출 4578억원 중에서 CJ계열사와의 거래는 60억원 가량으로 전체 매출의 1.32%에 불과했다.

|

지난해 두 회사의 매출 성장률과 내부 거래 증가율 등이 유지된다면 올해 연말에는 국세청이 제시한 일감몰아주기 증여세 과세 대상 요건 중 특수관계법인과의 거래비율 30%(중소·중견기업 50%)에 미달되기 때문이다.

또 일감몰아주기 규제 대상에서 제외될 가능성도 높다.

박중선 키움증권 연구원은 “현재 공정위가 일감몰아주기 규제를 적용하는 기업은 자산총액 5조원 이상 대기업그룹 중 대주주일가 지분이 상장기업은 30%, 비상장기업은 20%를 초과하는 계열사의 내부거래를 대상으로 한다”며 “이번 합병으로 이 회장의 지분율이 22%대로 낮아진 만큼 추가 지분율 하락 혹은 상장시 규제 대상에서 해제될 것”이라고 분석했다.

|

CJ올리브영 입장에서는 이번 합병은 가뭄에 단비격이다. 자금난을 해소하고 재무구조 개선을 도모할 수 있다. CJ그룹 측은 “CJ올리브영이 CJ시스템즈와의 합병을 통해 장기적인 성장을 뒷받침할 안정적인 투자재원을 확보하게 됐다”고 평가했다. 합병 발표가 있던 지난 22일에도 CJ시스템즈는 CJ올리브영의 무보증사채 600억원을 인수했다. CJ올리브영은 이 자금으로 차입금을 갚고, 합병 후보다 좋은 조건으로 회사채를 발행해 자금을 조달할 예정이다.

CJ올리브영의 부채비율도 줄어든다. 지난해말 기준 358%이지만 이번 합병으로 256%까지 낮아져 CJ올리브영의 공격적인 출점이 예상된다. 해외 진출이 가속화할 가능성이 크다. CJ올리브영은 지난해 영업손실과 순손실을 내면서 작년 하반기부터는 신규 출점 자제하고 있다.

한 업계 관계자는 ”CJ시스템즈는 이미 그룹내 유통회사인 CJ오쇼핑에 SI 서비스를 제공하고 있어 올리브영과도 굳이 합병이 아니어도 사업상 협업은 충분히 가능했을 것”이라며 “CJ그룹으로서는 계열사 간 합병이라는 손쉬운 방법을 통해 세금부담과 자금난을 동시에 해결한 영리한 선택으로 보인다”고 말했다.

한편, CJ시스템즈와 CJ올리브영은 다음달 31일 각각 주주총회를 열고 합병을 확정할 계획이다.