지난 27일 오후 우리은행 여의도지점에서 ‘수익 공유형 모기지 상품’ 사전 상담을 받고 나온 박성윤(37)씨. 결혼 후 10년 동안 무주택자로 살아온 박씨는 급등하는 전셋값 부담에 올해는 반드시 집을 장만할 계획이다.

하지만 1%대 모기지 상품 상품을 이용할 수 있을지는 알 수 없다. 사전 상담자가 몰리면서 실제 경쟁률은 더 높을 것으로 예상돼서다. 사전 상담 첫날인 지난 23일에만 우리은행에는 1500여명이 몰렸다. 더구나 신청일까지 남은 기간은 단 이틀. 준비기간이 거의 없어 부적격자 수도 상당할 것으로 예상된다.

우리은행은 내달 1일부터 수익·손익공유형 모기지 신청을 받는다. 이날 오전 9시부터 홈페이지를 통해 선착순 5000명을 우선 모집한 뒤 심사를 거쳐 10일까지 대출 대상자 3000명을 선정할 예정이다. 신청기간은 짧지만 챙겨야 할 서류나 유의사항은 한 두가지가 아니다.

우리은행 인터넷뱅킹 미리 가입해둬야

우선 우리은행 인터넷뱅킹에 가입해 둬야 한다. 인터넷 접수시 공인인증서가 필요하기 때문이다. 신청자는 매입 예정 주택을 미리 정해 놓아야 한다. 신청서에 구체적인 아파트 동·호수(주소)와 예상 매매가격을 기입해야 한다는 점도 유의해야 한다.

매입 가격은 한국감정원의 시세와 비교해 10% 또는 3000만원 이상 차이가 나면 안된다. 우리은행이 둘 중 하나를 기준으로 삼기 때문이다. 이 기준을 넘어서면 대출 심사의 벽을 넘지 못할 수 있다. 우리은행 관계자는 “접수하기 전에 매수 희망 아파트의 시세를 미리 알아보고 집주인과 매매가격을 어느 정도 합의해놔야 할 것”이라고 조언했다.

인터넷 접수가 끝나면 신청자는 다음날까지 우리은행 지점에 주민등록등본과 재산세 과세(미과세)증명원, 근로소득 원천징수 영수증을 비롯한 소득 입증서류, 재직 관련서류 등을 제출해야 한다. 대출심사를 통과하면 11일부터 대출 대상 판정 결과를 알려준다.

최종결과 승인 통지를 받으면 일주일 이내에 매매계약서 원본을 우리은행에 제출해야 한다. 이때 예상 매매가격과 매매계약서 내 실거래가격이 2% 또는 600만원 이상 차이 나면 안된다. 이 중 적은 금액으로 계약이 성사돼야 최종 대출을 받을 수 있다.

집값 많이 안오르면 ‘마이너스 금리’

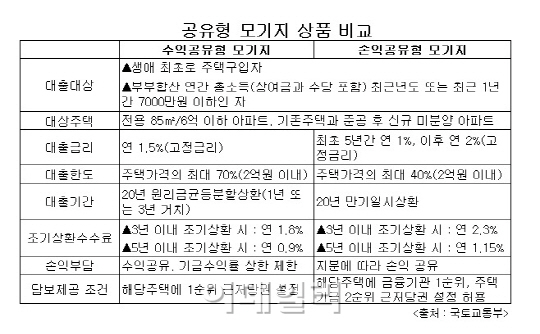

전문가들은 생애 최초 주택 구입자라면 지금이 내 집 마련의 적기라고 입을 모은다. 생애 최초 주택 구입자는 연말까지 6억원·85㎡ 이하 주택을 구입하면 취득세가 전액 면제된다. 양도소득세 감면 혜택도 볼 수 있다. 집값이 많이 오르지 않는다면 사실상 ‘마이너스 대출금리’ 혜택까지 누려 1석3조의 효과를 기대할 수 있다.

하지만 예상 매입 주택을 고를 수 있는 시간적 여유가 없는 것이 문제다. 박씨도 “수익 공유형 모기지를 활용해 입주 10년차 이내, 3억~5억원 안팎의 아파트를 구매해 볼 계획”이라며 “하지만 대상 주택을 찾을 시간이 짧다”고 아쉬워했다.

함영진 부동산114 리서치센터장은 “정부가 서둘러 모기기 대출을 실시하는 탓에 시간이 촉박한 건 사실”이라며 “미분양 아파트나 지금 살고 있는 전셋집, 급매물을 중심으로 위약금 없이 계약을 해지할 수 있도록 특약으로 가계약을 맺어 놓는 게 좋다”고 말했다.

서울 평균 월세값으로 내집 장만

전문가들은 1%대 초저금리 대출을 이용하면 서울에서 평균 월세 가격으로 내 집을 장만할 수 있다고 보고 있다. 현재 서울에서 거래된 보증부 월세아파트의 평균 월세가격은 82만원이다. 전용면적 60㎡ 이하의 평균 월세는 60만원, 전용 60~85㎡ 이하는 96만원, 85㎡ 초과는 146만원이다.

20년 원리금 균등분할 상환 조건인 수익 공유형으로 2억원을 대출받았다면 월 상환금액은 96만5000원이다. 이는 전용 60~85㎡ 이하 아파트의 평균 월세 수준이다. 1억7000만원을 대출받으면 월 82만원을 상환하는데, 결국 서울지역 평균 월세가격으로 내 집을 마련하는 셈이다.

당장 대출 상환이 부담된다면 손익 공유형이 훨씬 유리하다. 5년간 연 1%, 이후에는 연 2%의 이자만 납부하고 20년 만기 때 일시 상환하는 구조이기 때문이다. 즉 5년간 월 16만7000원 정도만 내고 거주할 수 있다.

박합수 국민은행 부동산팀장은 “당장 이자만 낸다고 원금 상환을 하지 않는다는 의미는 아니다”라며 “다만 원금을 갚아야 되는 시기가 남아 있어 여유를 가지고 상환 계획을 짤 수 있다는 게 장점”이라고 설명했다.

|

!["새벽배송 없이 못 살아" 탈팡의 귀환…쿠팡 완전회복+α[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000552t.jpg)