.png)

.png)

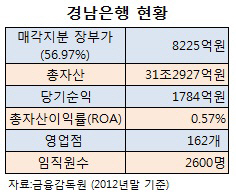

|

그러나 지역상공인 등에게 우선협상권을 부여하거나 수의계약을 허용할 경우 국가계약법상 ‘유효경쟁입찰’의 법 위반이 발생한다. 아울러 금융당국이 최고가 매각 원칙을 천명한 것은 지방은행의 특성상 특혜 시비를 차단하기 위한 조치였음을 감안할 때 포기하기 어렵다. 특히 이번 우리금융 민영화가 조기 매각에 방점이 찍혀 있다는 평가를 받고 있어 최고가 매각 원칙은 끝까지 유지될 전망이다.

경남지역 상공인들이 경남은행을 인수하는데 기본적인 걸림돌은 지역상공인들의 자금이 산업자본(비금융주력자)이라는 점이다. 현행 금산분리(산업자본의 은행소유 금지) 원칙상 산업자본은 은행의 소유지분 제한이 있다. 일반은행의 경우 현재 9%까지 소유할 수 있으나 지방은행은 15%로 보다 유연하게 적용하고 있다. 이에 따라 지역상공인이 경남은행 경영권(지분 56.97%)을 가져가려면 여타 파트너가 꼭 필요하다.

만약 지역상공인들이 연기금, 기업 등 재무적투자자(FI)와 함께 컨소시엄으로 인수전에 나선다면 적격 입찰자로 보기 어렵다. 컨소시엄을 구성했다는 것은 공동의 의결권 행사를 위한 하나의 실체로 볼 수 있어 결국 금산분리 원칙상 인수주체가 비금융주력자(산업자본)로 결론 내려지기 때문이다.

이에 따라 별도의 사모투자펀드(PEF)를 구성하고, 지역상공인이 최대 10% 미만의 유한책임사원(LP)으로 투자해 인수에 나서는 방안이 유일한 대안으로 부각되고 있다. 이 경우 PEF의 운영을 맡는 무한책임사원(GP)은 산업자본이 아닌 보고펀드와 같은 프라이빗에쿼티(PE) 등이어야 한다.

지역상공인이 PEF를 꾸려 인수에 참여할 경우 적법한 인수주체이긴 하지만, 지역상공인이 요구하는 경영권 확보는 이뤄지기 힘들다는 한계가 있다. PEF에서 유한책임사원(LP)은 자금을 투입해 차익을 거둘 뿐 무한책임사원(GP)이 경영권에 대해 전권을 행사하기 때문이다.

금융당국 관계자는 “지역 상공인의 경남은행 인수 참여는 사실상 PEF를 통해 10%미만의 유한책임사원(LP)으로 들어오는 경우 외엔 불가능할 것”이라고 말했다. 금융당국은 경남은행 등 지방은행 인수전에 지역상공인들이 PEF를 구성해 참여할 경우 가격만 맞으면 인수를 허용할 수 있다는 입장인 것으로 알려졌다.

금융위원회 공적자금관리위원회는 오는 15일 경남은행과 광주은행 매각공고를 시작으로 9월께 숏리스트(적격 입찰자) 선정 등을 거쳐 12월까지 우선협상대상자를 확정할 방침이다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)