.png)

.png)

|

노을은 유상증자 직후인 9월26일을 신주배정기준일로 1주당 1주를 배정하는 무상증자를 함께 결의했으나 유증 이슈를 무마하지 못하고 있다. 최대주주인 MSEED, INC의 유상증자 참여율이 10% 내외에 불과한 것도 악재다.

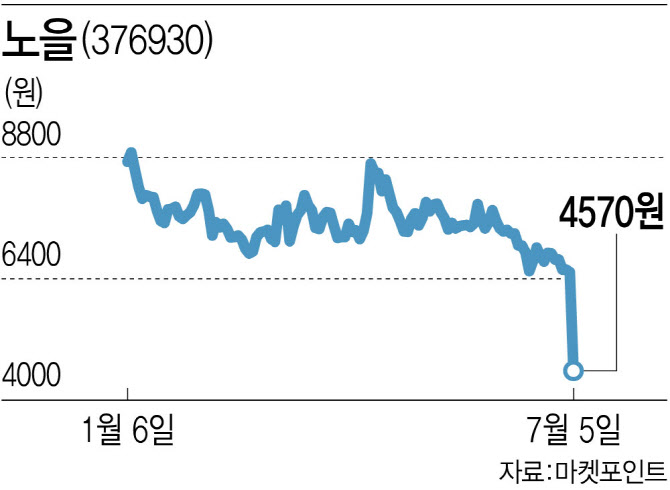

투자자들은 노을이 지난해 3월 상장한 이후 1년이 지나자마자 유상증자를 결정한 데 우려 목소리를 내고 있다. 상장 이후 적자를 이어오다 상장 당시 공모자금 150억 원의 두 배이자 이날 기준 시가총액 523억 원의 절반이 넘는 규모를 주주에 부담했기 때문이다. 지난해 80억 원 수준으로 발생할 것으로 예상됐던 매출은 5억 원에 그쳤으며 지난 1분기 매출액 역시 추정치에 미치지 못했다. 상장 이후 최고가 1만1350원(2022년 6월27일)를 기록한 이후 주가가 공모가를 하회하다 갑작스레 유상증자를 결정한 것에 대해서도 불만이 나온다.

노을이 ‘한동훈 테마주’였던 것도 함께 부각되고 있다. 이선지 사외이사가 한 장관과 서울대 법대 동문으로 학연으로 연결돼 관련주로 분류돼 정치적 이슈가 발생할 때마다 주가가 급등락한 바 있다. 내년 총선을 앞두고 정치 테마주의 변동성이 커지는 가운데 유증 쇼크가 나온 것이다.

시장에서는 노을의 이번 유상증자로 당분간 주가 하방 압박이 클 것으로 내다보고 있다. 1대 1 배정의 무상증자는 호재이나 상승 효과는 권리락이 발생하는 9월25일 이후가 될 것으로 보고 있다. 당장 세 달간 주가 변동성이 커질 것이란 전망이 나온다.

증권가 관계자는 “노을의 경우 유상증자 규모가 시가총액의 절반이 넘는 만큼 당분간 하방 압력이 클 가능성이 크다”며 “무상증자 이슈가 본격화되기 전까지는 약세를 면하기 어려울 것으로 보인다”고 말했다.