.png)

|

완성차 업체들의 실적 호조 기대감에 부품주도 덩달아 뛰고 있다. 현대차(005380)와 기아(000270)는 전날 2분기 각각 전년 동기 대비 8.5% 증가한 105만 9635대, 10.1% 증가한 80만 7669대를 판매했다고 밝혔다. 판매 호조가 이어지면서 현대차와 기아는 2분기 국내 상장사 가운데 영업이익 1, 2위를 나란히 차지할 것으로 전망되고 있다.

금융정보업체 에프앤가이드에 따르면 증권가는 현대차의 2분기 매출액이 전년 동기 대비 11.0% 증가한 39조 9591억원, 영업이익은 21.43% 증가한 3조 6184억원을 기록했을 것으로 추정하고 있다. 지난 1분기 3조 5927억원의 영업이익으로 역대 최대 실적을 기록한 데 이어 재차 최대 실적을 기록하며, 2개 분기 연속 영업이익 1위 자리를 차지하게 되는 것이다.

기아 역시 2분기 매출액이 2555조 1000억원으로 전년 동기 대비 16.80% 늘고, 영업이익은 2조 9954억원으로 34.08% 증가하며 역대 최대 실적 경신과 함께 현대차에 이어 영업이익 2위 자리를 예고하고 있다.

자동차 부품사들의 실적은 완성차 업체들과 동반 호조를 보일 것이란 전망이다. 송선재 하나증권 연구원은 “자동차 부품업체는 선행 설비투자가 필요한 장치산업 성격이 크고 완성차의 생산 변동에 따른 실적 변동폭이 크다”며 “올해 완성차들의 생산이 양호하게 증가하는 가운데 재료비·물류비 부담도 완화되고 있어 부품사들의 실적 호조세가 이어질 것”이라고 밝혔다.

주요 부품사들의 실적 전망치를 보면 현대모비스(012330)의 2분기 매출액은 15조 689억원, 영업이익은 6300억원으로 전년 동기 대비 각각 22.43%, 56.20% 증가할 것이란 전망이다. 현대위아(011210)의 2분기 영업이익 역시 627억원으로 전년 동기 대비 18.09% 늘어나고, HL만도(204320)(797억원)와 한온시스템(018880)(905억원)의 영업이익도 74.30%, 50.69% 증가할 것으로 추정된다. 조수홍 NH투자증권 연구원은 “장기 수익성 개선이 기대되는 부품사의 투자 매력이 커지고 있다”며 “지난 2년간 수익성 부진에 따른 실적 신뢰도 하락과 주가 부진, 이로 인한 밸류에이션 저평가 상황도 주가 상승의 기회 요인”이라고 평가했다.

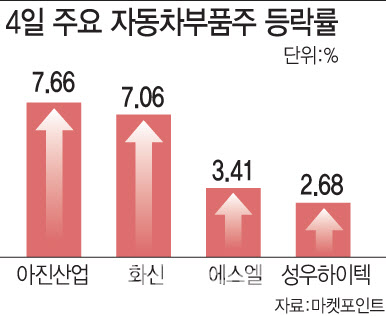

실적 호조와 함께 오는 2025년 전기차 대량 생산을 앞두고 글로벌 완성차 업체들이 소싱 다변화를 결정하는 시기란 점에도 주목해야 한단 의견이 나온다. 임은영 삼성증권 연구원은 “2025년~2026년 글로벌 완성차 업체들은 전기차 200만~300만대 수준의 대량생산 시대에 진입한다”며 “HL만도, 에스엘, 성우하이텍 등 현대차그룹 전기차 납품 레퍼런스가 있고, 북미와 인도에 생산공장을 갖춘 부품사는 해외 업체향 대규모 수주가 예상된다”고 밝혔다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)